Fundamentális elemzés / Érték

Mi a ROIC – A befektetett tőke megtérülése?

Ebben a cikkben egy elemzők által gyakran használt pénzügyi mutatót fogunk megvizsgálni, ami nem más, mint a ROIC. De micsoda ez pontosan? És ami a legfontosabb, hogyan számoljuk ki?

Mi a ROIC egy vállalat esetében?

A ROIC, vagyis Return On Invested Capital (Befektetett Tőke Megtérülése) egy pénzügyi mutató a fundamentális elemzés területén, amely a jövedelmezőséget és hatékonyságot értékeli befektetett tőke függvényében. Egyszerűen fogalmazva azt méri, hogy mennyi nyereséget termel egy vállalat minden egyes befektetett dollár után az.

Következésképpen a ROIC kulcsfontosságú, mert túlmutat a puszta nyereség mérésén; a befektetett tőke felhasználásának hatékonyságára összpontosít. Ezért értékes mutató a befektetések jövedelmezőségének és egy vállalat hosszú távú értékteremtési képességének értékeléséhez.

Egy pozitív és növekvő ROIC általában hatékony menedzsmentet és egy erős növekedési potenciállal rendelkező üzletet jelez.

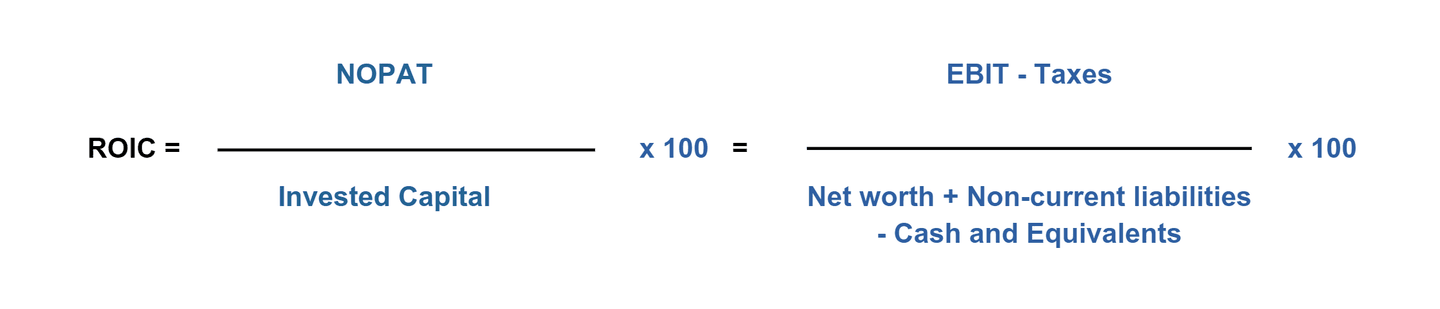

Mi a ROIC képlete?

Egy egyszerű képlet segítségével számolhatjuk ki ezt a mutatót. Nézzük meg:

Ahol:

- NOPAT (Net Operating Profit After Taxes): Nettó működési nyereség adózás után. Ez az üzleti tevékenységből származó nyereséget jelenti, kizárva a finanszírozási és adóhatásokat.

- Beruházott tőke: A saját tőke (saját vagyon) és a hosszú lejáratú adósság összege mínusz a készpénz, amelyeket nem használnak aktívan az üzleti műveletekben.

👉 További információkért: Fundamentális elemzés alapjai

Hogyan értelmezzük a ROIC-ot?

A befektetett tőke megtérülése egy kulcsfontosságú mutató annak megértéséhez, hogy egy vállalat hogyan használja fel tőkéjét nyereség generálására. De hogyan értelmezzük a kapott eredményt?

Összehasonlítás a tőkeköltséggel:

Egy ROIC amely nagyobb, mint a tőkeköltség, az azt jelzi, hogy a vállalat további értéket teremt. Ez azt jelenti, hogy a vállalat magasabb hozamot ér el, mint amennyibe kerül a műveletek finanszírozása.

Például, ha a tőkeköltség 8%, és a ROIC 12%, akkor a vállalat 4%-kal többet termel a finanszírozási költségein felül, ami pozitív.

Általános tartományok az ROIC értékeléséhez:

Bár minden iparágnak megvannak a saját szabványai, általánosságban a következő tartományokat használhatjuk az értékeléshez:

- 10% alatt: Alacsonynak tekinthető. Ez azt jelezheti, hogy a vállalat nem használja hatékonyan a tőkéjét, vagy nehézségekkel küzd a befektetéseiből származó nyereség generálásában.

- 10% és 15% között: Normálisnak vagy pozitívnak tekinthető. Ésszerű hatékonyságot jelez a tőke felhasználásában, de még mindig van lehetőség a javulásra.

- 15% felett: Nagyon jónak tekinthető. Azt sugallja, hogy a vállalat nagyon hatékonyan használja fel tőkéjét, és magas hozamokat ér el a befektetésein.

- 20% felett: Kiválónak tekinthető.

Hogyan számoljuk ki egy vállalat ROIC-ját? | Gyakorlati példa

Nézzünk meg egy gyakorlati példát a mutató kiszámítására.

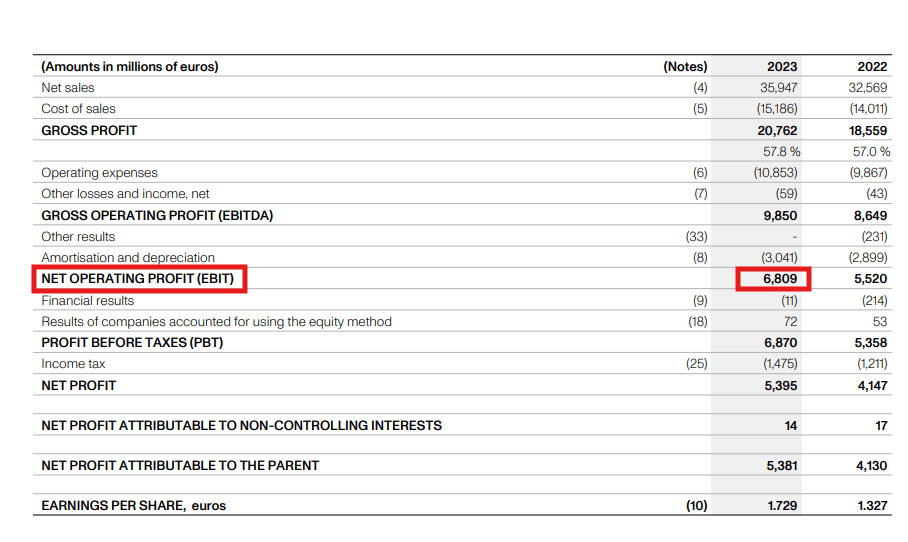

1. lépés: Az EBIT azonosítása

Először is tudnunk kell, hogy mi a vállalat működési nyeresége. Ehhez meg kell néznünk az eredménykimutatást, ahol ez az adat már ki van számítva:

Rendben, azonosítottuk a vállalat EBIT-jét: 6,809 milliárd euró.

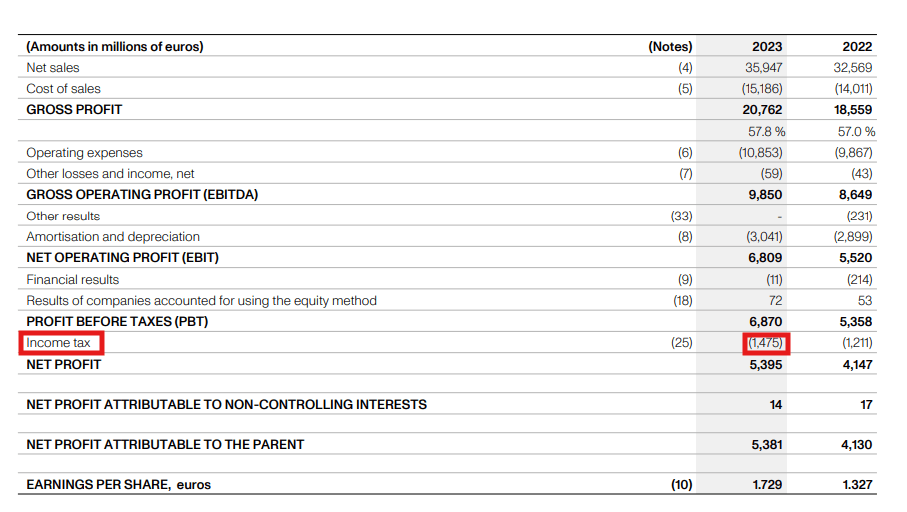

2. lépés: Az adók azonosítása

Az adók szintén megtalálhatók az eredménykimutatásban.

Tegyük fel, hogy már megvannak a vállalat adói, amelyeknek összege 1,475 milliárd euró.

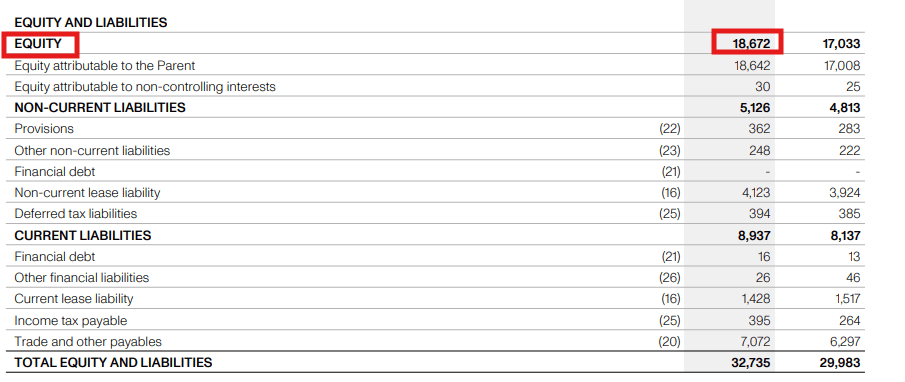

3. lépés: A befektetett tőke kiszámítása

Ehhez szükségünk van a saját tőke, a hosszú lejáratú kötelezettségek és a készpénz értékére. És hol találjuk meg ezeket? A mérlegkimutatásban:

- Az összes saját tőke = 18,672 milliárd euró.

- Kiszámíthatjuk a hosszú lejáratú kötelezettségeket: 5,126 milliárd euró.

Végül meg kell találnunk a készpénzt és annak megfelelőit, amelyek a mérleg elején találhatók.

4. lépés: Minden értéket behelyettesítünk a ROIC képletébe

Most már csak be kell helyettesíteni a képletbe.

Megkapjuk, hogy a vállalat az adott évben 13,73%-on állt, ami azt jelenti, hogy minden befektetett 100€ tőke után a vállalat képes 13,73€ hozamot generálni.

ROCE és ROIC: Melyik mutató nyújt nagyobb értéket?

Nézzük meg, mik a különbségek a ROCE és a ROIC között, mielőtt döntünk:

A tőke hatóköre: ROCE vs ROIC:

- ROCE: Az alkalmazott tőkén alapul, amely szélesebb, mint a ROIC alapjául szolgáló befektetett tőke. Magában foglalja az összes adósság- és tőkefinanszírozást, mínusz a rövid lejáratú kötelezettségeket.

- ROIC: Kizárólag a vállalkozásban aktívan forgó befektetett tőkére összpontosít, pontosabb képet nyújtva a műveletekbe befektetett tőke hozamáról.

Jövedelmezőségi kritériumok: ROCE vs ROIC:

- ROCE: Egy vállalat nyereségesnek tekinthető, ha a ROCE nagyobb, mint a tőke költsége. Ez azt jelenti, hogy elegendő nyereséget termel a finanszírozási költségek fedezésére.

- ROIC: Egy vállalat nyereséges, ha a ROIC értéke nagyobb, mint nulla, ami azt jelzi, hogy a befektetett tőke adózás utáni nettó nyereséget termel.

Adók figyelembevétele:

- ROCE: Adózás előtti számadatokon (EBIT) alapul, ami relevánsabbá teszi a vállalat szempontjából az általános működési hatékonyság értékeléséhez.

- ROIC: Adózás utáni számadatokon (NOPAT) alapul, ami relevánsabbá teszi a befektető szempontjából, mivel jelzi a tőke adózás utáni nettó hozamát, jobb képet adva a lehetséges osztalékokról.

Melyiket mikor érdemesebb használni?

- ROCE: Alkalmas különböző országok vagy adórendszerek vállalatainak összehasonlítására az adózás előtti alapja miatt. Hasznos a különböző adóstruktúrájú vállalatok általános működési hatékonyságának értékeléséhez.

- ROIC: Hasznosabb az azonos adórendszerű vállalatok összehasonlítására, pontosabb következtetéseket lehet levonni a befektetett tőke hatékonyságáról hasonló környezetben.

ROCE vs ROIC, melyik a jobb?

Összességében mindkét mutató, a ROCE és a ROIC is elengedhetetlen a vállalat tőkehasználatának, nyereségességének és hatékonyságának értékeléséhez, de hasznosságuk az elemzés kontextusától függ:

Míg a ROCE alkalmasabb az általános működési hatékonyság értékelésére és a különböző adóstruktúrájú vállalatok összehasonlítására, addig a ROIC pontosabb képet ad a befektetett tőke nettó nyereségességéről, különösen hasznos stratégiai döntésekhez és befektetési projektek értékeléséhez.

A ROCE és a ROIC közötti választás tehát az elemzés konkrét igényeitől függ, és attól, hogy széleskörű működési hatékonyság értékelésére (ROCE) vagy a befektetett tőke nettó hozamának részletesebb mérésére (ROIC) van-e szükség.

Egyéb nyereségességi mutatók:

- ROA (Return on Assets): egy pénzügyi mutató, amely egy vállalat jövedelmezőségét méri a eszközeivel összefüggésben. Úgy számítják ki, hogy az átlagos teljes eszközök közötti nettó jövedelmet osztják el, százalékban kifejezve. Ez az arány azt mutatja, hogy egy vállalat mennyire hatékonyan használja fel eszközeit a nyereség generálására. A magasabb ROA hatékonyabb és eredményesebb eszközkezelést jelez.

- ROE (Return on Equity): A ROE méri a részvényesek saját tőkéjének jövedelmezőségét. Úgy számítják ki, hogy a vállalat nettó nyereségét osztják el a részvényesek saját tőkéjével, és százalékban fejezik ki. A magas ROE nagyobb hatékonyságot jelez a részvényesek tőkéjének felhasználásában nyereség generálására.

- ROI (Return on Investment): A ROI egy befektetés jövedelmezőségét méri, összehasonlítva a nyereséget a befektetés költségével. Úgy számítják ki, hogy a befektetés nettó nyereségét osztják el a befektetés költségével, és százalékban fejezik ki. Ez egy kulcsfontosságú mutató a befektetés hatékonyságának értékeléséhez.

Összességében a ROIC a befektetett tőke hatékonyságát méri adózás után, ezért itt az a fontos, hogy magas legyen, vagy legalábbis nagyobb, mint nulla. Így elmondhatjuk, hogy a befektetési projektek jobban megtérülnek.