Fundamentális elemzés / Érték

Mi a Cash Flow? – Képlet, Típusok és Magyarázat

A cash flow vagy "pénzügyi áramlás" egy olyan mutató, amely tükrözi a vállalat képességét a pénztermelésre, pontosabban a likviditásra.

A mutató egy sor bevételt és kiadást foglal magában egy adott időszakban. Ez a pénzügyi forgalommal áll összefüggésben, pontosabban a pénzbevételek és kiadások áramlásával.

A mutató több pénztári számla bejegyzést foglal magában, amelyek bármilyen típusú műveletből származhatnak, amelyet a vállalat keretein belül hajtanak végre.

Miért fontos a cash flow?

Ez a fogalom alapvető fontosságú, mivel a profit termelése nem mindig jelenti azt, hogy készpénzzel is rendelkezünk. Vagyis a nyereség nem feltétlenül jelenti a likviditást.

A likviditás lehetővé teszi a rövid távú kifizetések fedezését, például adósságok rendezésére vagy a munkavállalók fizetésére.

Emlékeznünk kell arra, hogy amikor elkészítjük az eredményszámítást, figyelembe vesszük a realizálás elvét. Vagyis egy bevételt akkor ismerünk el, amikor az keletkezik, függetlenül attól, hogy a tényleges bevételeket már rögzítették-e. Például egy hitelértékesítés bevételt eredményez. Azonban még várni kell a következő időszakra, hogy megkapjuk a tranzakcióért járó pénzt.

Ugyanígy vannak olyan költségek is, amelyeket az eredményszámításban ismerünk el, de nem jelentenek pénzkiadást. Például amikor az eszközök értékcsökkenése miatt csökken az élettartamuk. Ezért elismerünk egy költséget, de nem rögzítjük a tényleges pénzkiadást.

👉 További információért: Mi a Fundamentális Elemzés? – Mutatók, Részvénytípusok és Módszerei

Hogyan számíthatjuk ki a cash flow-t?

A mutató kiszámítása nagyon egyszerű. A nettó nyereséget veszik alapul és hozzáadják először az értékcsökkenéseket. Ez azért van, mert ahogy azt fentebb is megjegyeztük, ezek nem jelentenek valós pénzkiadást.

Ezenkívül hozzáadják a tartalékokat is. Ezek olyan források, amelyeket levonnak, hogy legyen egy alapunk vészhelyzet esetén, de ezek sem jelentenek pénzkiadást.

Vagyis a cash flow képlete a következő:

Cash flow = Nettó nyereség + Értékcsökkenések + Tartalékok

Pénzáramlások típusai

A pénzáramlások (vagy likviditás) három kategóriába sorolhatók:

- Működési: Ez a vállalat tevékenységéből származó, befizetett vagy beérkezett készpénzt jelenti, legyen szó árukereskedelmi vagy szolgáltatási tevékenységről.

- Befektetési: A vállalat befektetéseivel kapcsolatos pénzbevételeket és kiadásokat rögzíti. Ilyenek például az ingatlanügyletek vagy a pénzügyi piaci műveletek. Ezek a tranzakciók nem tartoznak a cég fő tevékenységéhez.

- Finanszírozási: Ez a vállalat pénzügyi tevékenységeiből származó, befizetett vagy beérkezett pénzt jelenti. Ez magában foglalja a hitelek törlesztését, a részvények visszavásárlását, az osztalékok kifizetését, stb.

A cash flow értelmezése több pénzügyi mutató alapjául is szolgál a vállalatok értékelésekor.

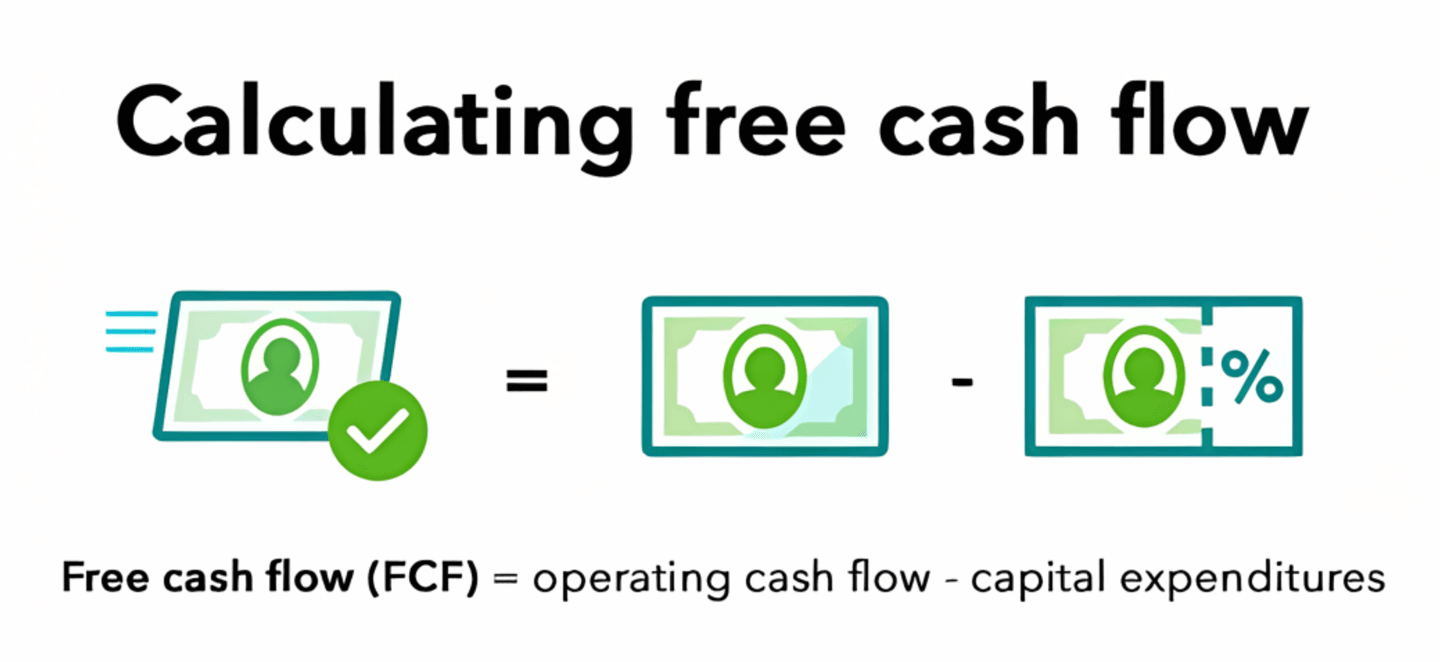

Free Cash Flow (FCF)

Ez magyarul a szabad pénzáramlás (működési pénzáramlás). Nem veszi figyelembe az adózás utáni adósságot. Feltételezve, hogy nincs adósság és pénzügyi terhelés, a Szabad Cash Flow a vállalatnál rendelkezésre álló pénz lenne, miután fedezték az eszközökbe történő újrabefektetés és a működési tőkeigényeket.

A szabad pénzáramlások kiszámításához előre kell látni a vállalat bevételeit és kiadásait.

A Free Cash Flow kiszámítása

Ez a free cash flow kiszámításának legegyszerűbb és legelterjedtebb módja. Tartalmazza a működési és beruházási kiadásokhoz kapcsolódó cash flow-kat, amelyek szerepelnek a társaság pénzügyi kimutatásaiban.