Opciókkal történő kereskedés

Hogyan határozható meg egy opció prémiuma?

Az opciós ügyletek című cikkben megvizsgáltuk az opciók működését, ebben a cikkben pedig elmagyarázzuk, hogy hogyan befolyásolják az opció görög betűi az árát (prémiumát). Ezek mérik a prémium változását a volatilitás, az idő, az alapul szolgáló eszköz ára esetén. Ezekből a változókból (volatilitás, idő és az alapul szolgáló eszköz ára) más változókkal együtt meghatározható egy opció prémiuma.

Opció Prémiuma: változók

Egy opció prémiuma hat változó értékéből határozható meg:

- az alapul szolgáló eszköz jelenlegi ára (S),

- az eszköz ára, amelytől az opció függ, vagyis a gyakorlati ár (E),

- az alapul szolgáló eszköz volatilitása (o),

- a lejáratig hátralévő idő (T-t), a kockázatmentes kamatláb (r)

- és az alapul szolgáló eszköz által fizetett osztalékok (q).

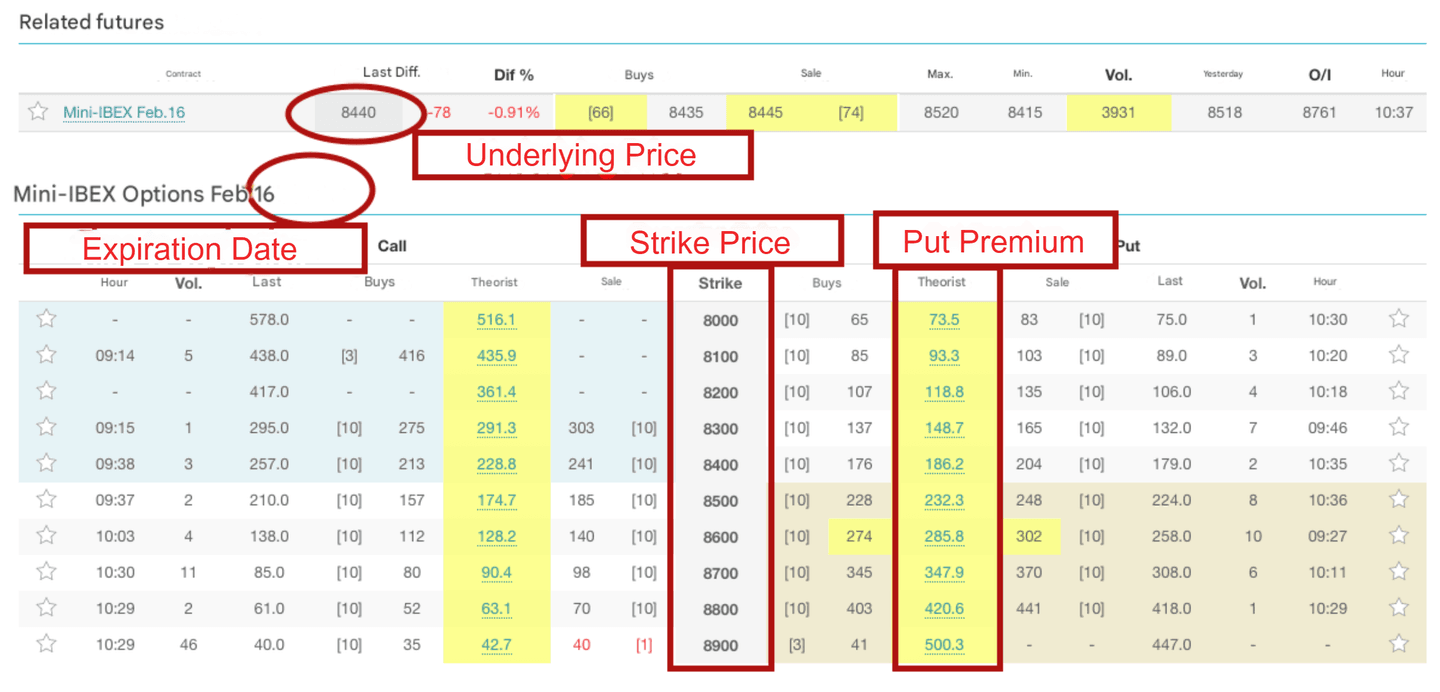

Amikor egy brókernél megfigyeljük az opciós láncot, láthatunk ilyen változókat:

Az előző képen a kockázatmentes kamatláb nem jelenik meg, mivel azt a piac adja meg. Ez a kamatláb általában a LIBOR ráta. A volatilitás tekintetében az egyetlen, amit a brókerek megfigyelhetnek, az az implicit volatilitás az alapul szolgáló eszköz volatilitása helyett.

Az alábbiakban elmagyarázzuk, hogyan befolyásolja a hat változó az opció prémiumát, miközben a többi változó értéke állandó marad, mind a call, mind a put opciók esetében. Ezeket a változókat azonban figyelembe veszik egy opció értékelésekor (a prémiumának meghatározásakor). Ahhoz, hogy megfigyeljük hogyan befolyásolja ezek változása a prémiumot, a görög betűkre kell figyelnünk.

Opció Prémiuma: Az alapul szolgáló eszköz jelenlegi ára

Call opciók esetén, ha ezeket lehívják, a kifizetés S-E (az alaptermék aktuális ára - a lehívási ár). Ahogy az alaptermék aktuális ára növekszik, a call opció prémiuma is növekszik, mivel a kifizetés nagyobb lesz. Fordított esetben, ha az alaptermék aktuális ára csökken, akkor a call opció prémiuma is csökken.

Put opciók esetén, ha ezeket lehívják, a kifizetés E-S (a lehívási ár - az alaptermék aktuális ára). Ezért ahogy az alaptermék aktuális ára növekszik, úgy a put opció prémiuma csökken, mivel a kifizetés kisebb lesz. Fordított esetben, ha az alaptermék aktuális ára csökken, a put opció prémiuma növekszik.

Összefoglalva, minél magasabb az alaptermék aktuális ára, annál nagyobb lesz a call opció prémiuma és annál kisebb a put opció prémiuma.

Az alaptermék volatilitása

Az alaptermék volatilitása alatt az alaptermék hozamainak változását vagy másképpen az alaptermék árának változékonyságát értjük. Ezt figyelembe véve, ha az alaptermék volatilitása növekszik, akkor nő az alaptermék árának nagy változásainak valószínűsége, és így az opciók lehívásának valószínűsége is.

Ha tehát a volatilitás növekszik, akkor növekszik a call és put opciók ára (prémiuma) is, mivel mindkettő védve van az alaptermék esése és emelkedése ellen.

Kockázatmentes kamatláb

A call opció birtokosa a lejárat napján megfizeti a lehívási árat és megkapja az alaptermék árát. A lehívási árat képviselő összeg jelenértéke csökken, ha a kamatlábak magasabbak. Ahogy a kamatlábak emelkednek, a call opció prémiuma is növekszik.

A put opció birtokosa a lejárat napján megfizeti az alapárat és megkapja a strike árat. A strike ár jelenértéke növekszik, ha a kamatlábak alacsonyabbak. Ezért ahogy csökkennek a kamatlábak, a put opció prémiuma növekszik.

Összefoglalva, minél magasabb a kockázatmentes kamatláb, annál nagyobb lesz a call opció prémiuma és annál kisebb a put opcióé

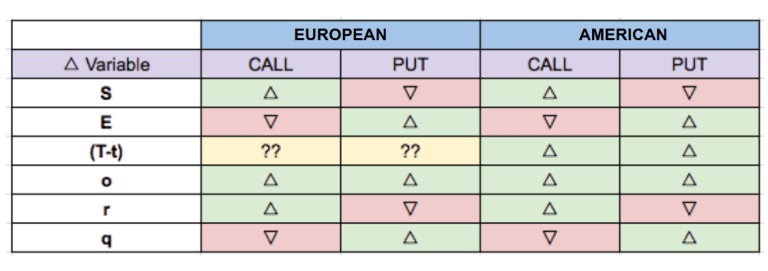

Lejáratig hátralévő idő

Amerikai opciók esetén ha a lejáratig hátralévő idő növekszik, akkor a prémium is növekszik. Feltételezve két azonos opciót, amelyek csak a lejárati dátumban különböznek, a hosszabb lejáratú nagyobb valószínűséggel kerül lehívásra, mint a rövidebb lejáratú. Ennek oka, hogy ugyanazokkal a lehetőségekkel rendelkezik a rövid lejáratig, és ezen felül tartalmazza a hosszú lejáratig történő lehívás lehetőségét is.

Európai opciók esetén ha a lejáratig hátralévő idő növekszik, akkor a prémium növekedhet, de nem szükségszerűen. A call opciók esetében ez attól függ, hogy az alapul szolgáló eszköz fizet-e osztalékot és annak mértékétől. A put opciók esetében a kamatlábaktól függ (előző rész).

Osztalékfizetés

Amikor egy részvény osztalékot fizet, annak ára hasonló mértékben csökken azon a napon, amikor kifizetik, azaz csökken az alapul szolgáló eszköz ára. Ezért az osztalékok csökkentik a call opció árát és növelik a put opció árát

Opció prémiuma: Black-Scholes Merton modell

A Black-Scholes Merton modell az opciók értékelésére használt képlet. Ahogy látható, a képletben megjelenik az általunk tárgyalt hat változó:

A modellben jelenlévő differenciálegyenletből levezethető a Black–Scholes-képlet, amely becslést ad az európai opciók árára. Azt is jól mutatja, hogy az opciónak milyen egyedi ára van, mely csupán a pénzpiacok arbitrázsmentességéből levezethető.

Ajánlott brókerek