Osztalékba történő befektetés

Osztalékdiszkont modell (DDM): Mi ez és hogyan működik?

A részvények értékelése fáradságos és unalmas feladat lehet. Sok értékelési modell számos változóból és előzetes becslésből áll, ami miatt az eredmények később nem igazodnak a jövőbeli valósághoz. Ez a cikk bemutatja az egyik legegyszerűbb értékelési módszert, amely a pénzáramlásokon alapul: az osztalékdiszkont modellt, amely angolul Dividend Discount Model (DDM).

A DDM modell az egyik leggyakrabban használt módszertan a pénzügyek területén a részvények értékelésére. Az alkalmazásának oka az, hogy előbb-utóbb minden vállalat hajlamos osztalékot fizetni, és ezek újrabefektetése növeli a jövőbeli osztalékokat.

Mi az osztalékdiszkont modell (DDM), és hogyan lehet kiszámítani?

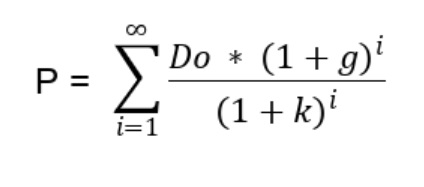

Az osztalékdiszkont modell azon a feltételezésen alapul, hogy egy részvény értéke megegyezik az összes jövőbeli várt osztalék jelenértékre diszkontált összegével.

A DDM modell kifejezhető a következő képlettel:

Ahol:

- P a célár

- Do a jelenlegi osztalék

- k a diszkontálási ráta

- g az osztalék növekedési rátája

- i az évek száma.

Amint látható, nagyon kevés változóval meg lehet határozni a részvény árának értékét.

- Osztalékok: ezek a készpénzben vagy részvényekben történő kifizetések, amelyeket egy vállalat a részvényeseinek teljesít.

- Diszkontráta: ez az a minimális hozam, amelyet a befektetők elvárnak a vállalatba történő befektetésért.

- Növekedési ráta: jelzi az osztalékok várható növekedését az idő múlásával.

Az osztalékdiszkont modell (DDM) kulcsfontosságú eszköz az osztalékot fizető részvények értékeléséhez.

👉 Ha előtte az osztalék fogalmával szeretnél megismerkedni, akkor látogasd meg a kezdőknek szóló osztalékbefektetési útmutatónkat.

A DDM két változata

Mivel a fenti képlet egy végtelen összeg, a DDM modell tovább egyszerűsödik bizonyos feltételezések alapján.

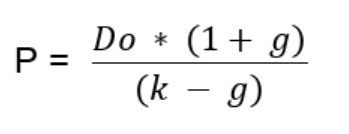

Állandó Növekedési Modell

Az állandó növekedési modell, más néven a Gordon-Shapiro modell (1956-ban publikálták Myron J. Gordon és Eli Saphiro közgazdászok) feltételezi, hogy az osztalékok végtelenül és állandó rátával fognak növekedni.

Ezzel a feltételezéssel a fenti egyenlet így fejezhető ki:

Ahol:

- P a célár

- Do a jelenlegi osztalék

- k a diszkontráta

- g az osztalék növekedési rátája

Példa

Egy példa segítségével jobban megérthető, hogyan működik a képlet. Tegyük fel, hogy egy amerikai vállalat ezekkel az adatokkal rendelkezik:

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta | |||

|---|---|---|---|---|---|

| $2 | 6% | 3% |

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta |

| $2 | 6% | 3% |

Amikor ezeket az értékeket beillesztjük a képletbe, a belső értéket a következőképpen számíthatjuk ki:

- Ár = $2* (1+0,03) / (0,06 - 0,03) = $68,66

Ezért e modell szerint a belső érték $68,66 részvényenként. Ez azt jelenti, hogy ha a vállalat részvényárfolyama alacsonyabb mint $68,66, akkor a vállalat alulértékelt. Ezzel szemben ha magasabb mint $68,66, akkor a vállalat túlértékelt.

Mint látható, egyszerű módon meg lehet határozni a vállalat értékét. Azonban a modell nagyon érzékeny a kedvezményes rátára és a növekedési rátára. E két érték megfelelő megválasztása döntő fontosságú.

Ebben a táblázatban a részvényár különböző értékei láthatók a kedvezményes ráta változásával:

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta | Végső ár | ||||

|---|---|---|---|---|---|---|---|

| $2 | 6% | 3% | $68,66 | ||||

| $2 | 7% | 3% | $51,5 | ||||

| $2 | 8% | 3% | $41,2 | ||||

| $2 | 9% | 3% | $34,33 |

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta | Végső ár |

| $2 | 6% | 3% | $68,66 |

| $2 | 7% | 3% | $51,5 |

| $2 | 8% | 3% | $41,2 |

| $2 | 9% | 3% | $34,33 |

Ebben a táblázatban pedig a különböző árakat a növekedési ráta változásai mutatják:

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta | Végső ár | ||||

|---|---|---|---|---|---|---|---|

| $2 | 6% | 3% | $68,66 | ||||

| $2 | 6% | 4% | $104 | ||||

| $2 | 6% | 5% | $210 | ||||

| $2 | 6% | 6% | Hiba |

| Jelenlegi osztalék | Kedvezményes ráta | Növekedési ráta | Végső ár |

| $2 | 6% | 3% | $68,66 |

| $2 | 6% | 4% | $104 |

| $2 | 6% | 5% | $210 |

| $2 | 6% | 6% | Hiba |

Amint látható, kritikus a megfelelő osztaléknövekedési ráta kiválasztása, mivel ez nagymértékben befolyásolja az ár számítását. Ezenkívül a kedvezményes rátának mindig nagyobbnak kell lennie, mint a növekedési ráta, hogy a modell működni tudjon.

Osztalék-királyok

Ez a modell különösen hasznos a stabil és érett vállalatok számára, amelyek állandó osztalékfizetési és növekedési múlttal rendelkeznek, mint például az osztalék-arisztokraták és -királyok.

Íme néhány példa ezekre a vállalatokra:

| Vállalatok | Ticker | ISIN | |||

|---|---|---|---|---|---|

| Realty Income | O | US7561091049 | |||

| Kenvue | KVUE | US49177J1025 | |||

| Chevron Corp | CVX | US1667641005 | |||

| Xcel Energy | XEL | US98389B1008 | |||

| IBM | IBM | US4592001014 |

| Vállalatok | Ticker | ISIN |

| Realty Income | O | US7561091049 |

| Kenvue | KVUE | US49177J1025 |

| Chevron Corp | CVX | US1667641005 |

| Xcel Energy | XEL | US98389B1008 |

| IBM | IBM | US4592001014 |

Az előrejelzések a példában feltételeznek egy állandó jövőbeli osztalékot, de lehetséges, hogy különböző okok miatt sok vállalat úgy dönt, hogy elkezdi csökkenteni az osztalékát. Fontos időben észlelni az ilyen változást.

Mindazonáltal befektethetsz ezekbe az osztalék-arisztokratákba is, ráadásul mindegyikbe egyszerre, ETF-ek révén. Itt van egy példa:

| ETF | Ticker | ISIN | |||

|---|---|---|---|---|---|

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 |

| ETF | Ticker | ISIN |

| SPDR S&P US Dividend Aristocrats UCITS ETF Dis (EUR) | SPYD | IE00B6YX5D40 |

Többlépcsős modell

Létezik a Gordon-Shapiro modell kiterjesztése is, amely azon vállalatok esetén lehet hasznos, amelyek osztalékot fizetnek, de még nem teljesen érettek: ez a többlépcsős osztalékdiszkont modell.

Ez a modell figyelembe veszi a vállalat különböző szakaszait, beleértve a magas növekedési időszakokat, az átmeneti fázisokat és a stabil növekedési szakaszokat. A modell becsüli az egyes szakaszokban várt osztalékok jelenértékét, majd ezeket összeadja, hogy kiszámítsa a részvény teljes értékét.

A kiszámítás megkönnyítése érdekében ebben a cikkben a kétlépcsős modellt mutatjuk be:

Ahol:

- Dt az osztalék az i évben,

- Ga az első időszak növekedési üteme

- Gb a második időszak növekedési üteme

- Ka az első időszak diszkontrátája

- Kb a második időszak diszkontrátája

- i az első időszak éveinek száma.

Egy példával jobban megérthető, hogyan működik a képlet. Tegyük fel, hogy egy amerikai vállalatnak ezek az adatai vannak:

| Osztalék | $10 | ||

| Ka | 5% | ||

| Ga | 3% | ||

| Kb | 6 | ||

| Gb | 2,5% | ||

| i | 5 | ||

| Ár | $375,4 |

| Osztalék | $10 |

| Ka | 5% |

| Ga | 3% |

| Kb | 6 |

| Gb | 2,5% |

| i | 5 |

| Ár | $375,4 |

Avállalat belső értéke a képlet alapján $375. Ezen érték alatt a vállalat olcsó lenne. Ezzel szemben, ha az árfolyam $375 felett van, a vállalat túlértékelt.

Az osztalékdiszkont modell (DDM) előnyei és korlátai

Mint minden matematikai modellnek, a DDM-nek is megvannak a maga előnyei és hátrányai.

Előnyök

- ✅ A DDM által viszonylag könnyen érthető és kiszámítható egy vállalat árának értéke, ami hozzáférhető és gyors eszközzé teszi a befektetők és elemzők számára.

- ✅ Különösen hatékony a stabil osztaléktörténettel rendelkező vállalatok értékelésében.

Hátrányok

- ❌ A modell nem érvényes olyan vállalatok számára, amelyek nem osztanak osztalékot.

- ❌ A modell nagyon érzékeny a diszkontráta és a növekedési ráta változásaira, amelyek jelentősen befolyásolják a részvény számított értékét.

Összességében a osztalékdiszkont modell egyalapvető eszköza részvények értékelésében, amely világos módszertant biztosít a vállalat belső értékének becsléséhez a jövőbeli pénzáramlásai alapján.

Bár vannak korlátai, az alkalmazhatósága a stabil osztalékot fizető vállalatok elemzésében fontos pillérré teszi a modern pénzügyekben.

Az alábbi cikkek is érdekelhetnek:

Ajánlott brókerek