Opciókkal történő kereskedés

Opciós Call Debit Spread: Mi ez és hogyan működik?

A következő cikkben bemutatjuk a Call Debit Spread opciós stratégiát, amelynek célja nyereség elérése emelkedő vagy mérsékelten emelkedő piacokon, ugyanakkor korlátozott kockázattal.

Hogyan lehetséges ez? Ebben a bejegyzésben minden részletet megtalálsz arról, miként hajtsd végre.

Mi az a Call Debit Spread opciókkal?

A debit vagy bull spread olyan ügylet, amit ugyanazon típusú opciókkal építenek fel, vagyis csak call opciókkal vagy csak put opciókkal. A Call Debit Spread pénzügyi opciós ügylet, ami abból áll, hogy vásárolunk egy call opciót, egyidejűleg eladunk egy másik call opciót ugyanazzal a lejárattal, de magasabb kötési áron (strike), így a vásárolt call hasznot hoz, ha az alapul szolgáló eszköz ára tovább emelkedik. Az eladott call korlátozza a vásárolt call nyereségét, de lehetővé teszi számunkra, hogy kevesebb tőkével használjuk ki az alapul szolgáló eszköz emelkedését. Emiatt a Call Debit Spread stratégiát emelkedő vagy mérsékelten emelkedő piacra való stratégiának tekintjük.

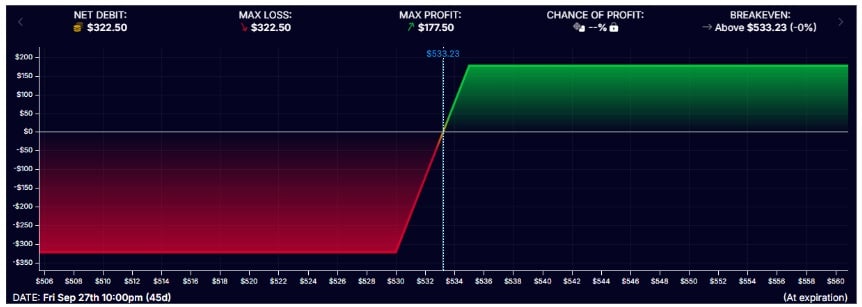

A stratégia megértése érdekében először is vizsgáljuk meg a hozamdiagramot.

Megfigyelhetjük, hogy a stratégia egy terheléssel indul (innen a név: debit). Vagyis, amikor megvásároljuk az árhoz közelebb eső call opciót, és eladjuk a távolabbi call opciót, terhelés keletkezik, amit a befektető/kereskedőnek meg kell fizetnie a pozíció megnyitásakor.

Ez a terhelés a maximális veszteséged, ugyanakkor a nyereség növekedni fog az eszköz felértékelődésével, amíg lezárod a pozíciót. Azonban mint láthatod, a nyereség is korlátozott.

A fenti példában a maximális nyereség akkor érhető el, ha a részvény ára meghaladja az 535,00 dolláros szintet, a fedezeti pont pedig a 533,23 dolláros szinten van.

A Call Debit Spread erősségei

- A legfontosabb ebben a stratégiában, hogy bár a nyereség korlátozott, a veszteség is az.

- A Call Debit Spread vásárlásának célja, hogy kevesebb tőkével működjön és meghatározott kockázattal járjon.

Tehát mi a célunk ezzel a stratégiával?

- Egyértelműbben meghatározni és kézben tartani az elméleti kockázatunkat: A pozíció nyitásakor már tudjuk a maximális kockázatot, amit a vásárolt és eladott call opciók prémiumának nettó különbségeként számítunk ki.

- Kihasználni az eszköz emelkedését: Akkor alkalmazzuk, amikor arra számítunk, hogy a részvény ára meghaladja a fedezeti pont szintjét.

- Alacsony kezdeti költség: Ez az ügylet vertikális spread, ami azt jelenti, hogy különböző strike-okon vásárolunk és adunk el call opciókat, de ugyanazzal a lejárati dátummal. Természeténél fogva amikor egy árhoz közelebbi opciót vásárolunk és egy másikat eladunk magasabb strike-on, terhelés keletkezik. Az eladott call célja az ügylet költségének csökkentése (ahhoz képest, ha csak vásárolunk call opciót).

👉 További információk ebben a cikkben: Opciós ügyletek

Mire számít a piactól, aki Call Debit Spreadet hoz létre?

Mint korábban említettük, ez a stratégia emelkedő vagy mérsékelten emelkedő trendhez alkalmas. Ezért arra számítunk, hogy a piac vagy eszköz, amelyre a Call Debit Spreadet létrehoztuk, az egyensúlyi pont fölé emelkedik (mert így ér el pozitív hozamot), de nem feltétlenül a vásárolt call opció strike-ja fölé.

Ez a stratégia különösen akkor hasznos, amikor az alapul szolgáló eszköz árának emelkedésére számítanak, viszont nem várható, hogy az ár áttöri a meghatározott ellenállási szintet. Máskülönben előnyösebb lehet csupán a call opció vásárlása a befektető/trader számára.

Ha Call Debit Spread pozíciót nagy volatilitás idején nyitnak, az negatívan befolyásolhatja az ügyletet. Ennek oka, hogy a nagy volatilitás növeli a prémiumok értékét, így többet kell fizetni az ilyen stratégiához szükséges pozíció nyitásáért.

Ez fordítva is igaz: a kis volatilitás a pozíció megnyitásakor előnyös lehet az eredmény szempontjából, mivel a prémiumok értéke alacsony lesz.

A time decay (theta) negatívan befolyásolja a pozíciót, ha a részvény ára stabil marad a pozíció nyitásakor fennálló árhoz képest. E probléma mérséklése érdekében érdemes 45 napnál hosszabb lejárati dátumot választani.

Ez a stratégia nagyon sokoldalú és különböző módon használható. Például emelkedő trend kihasználására egy célár meghatározásával és a strike-ok e célnak megfelelő beállításával; vagy trend ellen menni, amikor a részvények túladottak/túlvettek vagy a Bollinger-szalagok felett/alatt vannak.

👉 Egyéb stratégiákat is megismerhetsz cikkünkben: Öt stratégia az opciós kereskedés megkezdéséhez

Hogyan jön létre a Call Debit Spread stratégia?

A Call Debit Spreadet alkotó call opciók eladása és vásárlásának egyidejűleg kell történnie. Így kiküszöböljük a prémiumok árváltozásának kockázatát, ami előfordulhat abban az esetben, ha külön-külön adjuk le a megbízásokat - ez pedig negatívan befolyásolhatja az ügyletet.

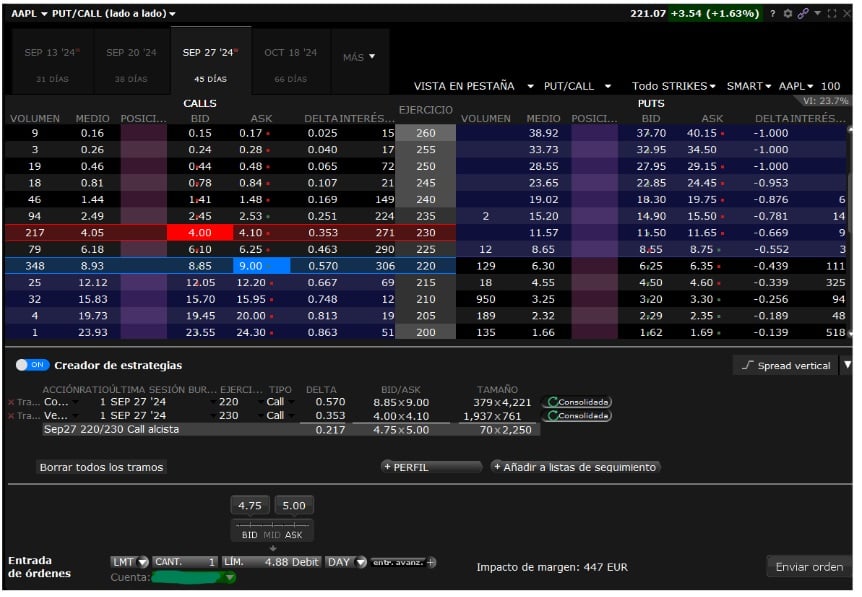

Nézzünk meg egy példát arra, hogyan nyitnánk meg egy Call Debit Spread-et az AAPL részvényen a Trader Workstation platform használatával (az Interactive Brokers-nél).

1. lépés: Opciós lánc

Engedélyezzük a stratégiakészítőt az opciós láncban:

Ebben a műveletben a bróker által előre beállított stratégiák menüjét használjuk, ami a jobb felső sarokban található. A szóban forgó stratégia a „vertikális spread”.

2. lépés: Call opciók vásárlása és eladása

Egyidejűleg végrehajtjuk a call vásárlását (kék szín) és magasabb strike-on a call eladását (piros szín).

Kiválasztunk egy 45 napos lejáratú opciós láncot (e példában ez lesz a meghatározott időtartam).

Az AAPL 221,07 dolláron forog. 220 dolláros strike-nál jelezzük egy call vásárlását (kék színnel jelölve), és a magasabb strike-nál, 230 dollárnál jelezzük egy call eladását (piros színnel jelölve).

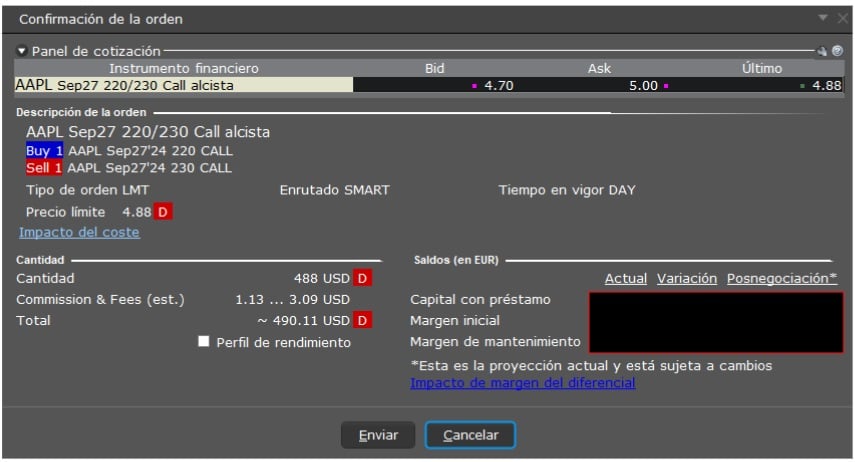

3. lépés: Call Debit Spread megbízás létrehozása

Ha rákattintunk a megbízás küldése gombra, a véglegesítés előtt megtekinthetjük az ügylet paramétereit. Ebben a stratégiában mindig limit típusú megbízásokat alkalmazunk. A példában a bróker szerint középértéken van.

Ellenőrizzük a megbízás leírását, a mennyiséget (meggyőződünk róla, hogy jóváírást ad) és a fedezetet (ha élünk vele). Miután megállapítottuk, hogy a paraméterek helyesek, megnyomjuk a „Deaktiválás és továbbítás” gombot a megbízás elküldéséhez.

👉 További információk erről a brókerről: Interactive Brokers – Biztonság, piacok és jutalékok

Példa Call Debit Spread stratégiára

Az AAPL grafikon elemzése során megfigyeljük, hogy a részvény ára áttöri az elmúlt hónap csökkenő trendvonalát. Ezért valószínűnek tűnik, hogy a következő 45 napban a részvény árfolyama visszaáll a 230 dolláros szintre.

A Call Debit Spread szeptember 27-re az AAPL esetében így nézne ki:

- Call vásárlása 220 dolláron 8,93 dollárért

- Call eladása 230 dolláron 4,05 dollárért

- Nettó terhelés = -8,93 + 4,05 dollár = -4,88 dollár részvényenként. Mivel az opciós szerződés 100 részvényre szól:

- Nettó terhelés szerződésenként = 4,88 dollár x 100 = -488 dollár (jutalék nélkül)

Fontos adatok Call Debit Spread esetén:

- Maximális veszteség (kockáztatott tőke): -488 dollár (a prémiumokért fizetett összeg)

- Maximális nyereség: 230 - 220 - 4,88 = 5,12 dollár részvényenként = 512 dollár

- Nullszaldó pontja: 220 + 4,88 dollár = 224,88 dollár

A maximális hozam a következőképpen érhető el:

- Maximális nyereség: (eladott call opció strike-ja – vásárolt call opció strike-ja) – fizetett prémium

- Nettó költség: fizetett prémium

A hozam a maximális nyereség / nettó költség osztásával számítható ki, ami a példánkban: $512 / $488 = 104,92%

Néhány szempont a Call Debit Spread létrehozásakor

Figyelembe kell vennünk a következőket:

- Implicit volatilitás: Ideális esetben alacsony volatilitás idején nyitunk pozíciókat Call Debit Spreadek alkalmazásával. A díjak alacsonyabbak, amikor a volatilitás alacsony.

- Támaszok és ellenállások: A támasz- és ellenállási zónák segítenek meghatározni a call opciók strike-jait. Általában az a cél, hogy a call opciót egy "in the money" vagy "at the money" strike-kal vásároljuk meg. Ezért ideális esetben akkor nyitunk pozíciókat, amikor a részvény egy támaszról visszapattan. Az eladott call esetében olyan ellenállási zónát keresünk, amit a részvény várhatóan elér a szerződés érvényességi ideje alatt, de nem várható, hogy annál sokkal tovább emelkedik.

- Fizetett prémium: Minél többet fizetünk a pozíció nyitásáért, annál kisebb lesz a nyereség. Általánosságban az a cél, hogy a spread értékének körülbelül 50%-át fizessük prémiumként.

- Vállalati eredmények közzétételi dátumai: Sok kereskedő/befektető kerüli, hogy Call Debit Spread pozíciókat tartson nyitva a vállalatok negyedéves eredményeinek közzétételi időpontjakor. Az árfolyam hirtelen mozgásának kockázata veszteségeket okozhat.

- Lejárati dátumok: Válassz olyan dátumokat, amelyek elegendő időt biztosítanak a részvény árfolyamának elvárt mozgásához.

- Az alapul szolgáló eszköz mozgásának trendje vagy várakozása: Ezt a stratégiát kerülni kell csökkenő trendnél vagy nagyon rövid időszakokban. Az árfolyam hirtelen esése negatívan befolyásolja a Call Debit Spread eredményét.

- Lehívási kockázat: Amikor eladunk egy opciót, mindig fennáll a lehívási kockázat. Ebben az esetben van egy vásárolt call opció, ezért nem lenne probléma, ha az eladott call opciót lehívnák, mivel a megvásárolt call opciót is lehívnák.

- Egy fontos szempont: Ezzel a stratégiával általában nem várják meg a lejárati dátumot. Nagyon gyakori, hogy egy nyereségcélt határoznak meg a pozíció lezárásához, vagy pedig meghatározzák a maximális veszteséget, amit a befektető/kereskedő hajlandó viselni. Ha ezek valamelyike bekövetkezik, akkor a pozíciót a lejárat előtt lezárják. Ez a módszer kedvezően hat az eredményekre.

Mi történik, ha az alapul szolgáló eszköz ára a spread fölé emelkedik?

Annak érdekében, hogy a lehető legvilágosabb legyen minden lehetséges helyzet, nézzük meg a szokványos forgatókönyveket.

1. forgatókönyv - Az ár csökken vagy a vásárolt call strike-ja alatt marad

Ha az ár csökken vagy a megvásárolt call kötési ára alatt marad, a pozíció veszteséges lesz. Ha a lejáratkor az alapul szolgáló eszköz ára a megvásárolt call opció strike-ja alatt van, a kockáztatott tőke elvész.

Példánkban ha az AAPL 220 dollár alatt marad a lejáratkor, mindkét opció értéktelenül jár le és a kockáztatott tőke (488 dollár) teljes egészében elvész.

2. forgatókönyv - Az ár emelkedik és a két strike között marad

Ebben a forgatókönyvben három lehetséges kimenetel fordul elő:

2.1 forgatókönyv

Az ár emelkedik és 220 dollár fölött zár, de a lejárati dátumon az egyensúlyi pont alatt marad. Ilyenkor a veszteség a következők különbsége:

a részvények értéke a lejáratkor – vásárolt call strike-ja – fizetett prémium

Például ha a részvény ára 224 dolláron zár: $224 - $220 - $4,88 = -0,88 (részvényenként) = $88,00 veszteség a pozíción.

2.2 forgatókönyv

Az ár emelkedik és az egyensúlyi ponton marad a lejárati dátumkor: sem nyereség, sem veszteség nem keletkezik.

Például ha a részvény 224,88 dolláron zár: $224,88 - $220 - $4,88 = 0 (részvényenként).

2.3 forgatókönyv

Az ár emelkedik és az egyensúlyi pont felett marad, de a $230-os kötési ár alatt a lejárat napján. A nyereség a következőképpen számítható ki:

a részvények értéke a lejáratkor – vásárolt call strike-ja – fizetett prémium

Például ha a részvény 227 dolláron zár: $227 - $220 - $4,88 = 2,12 (részvényenként) = $212 nyereség az ügyleten.

3. forgatókönyv - Az ár az eladott call strike-ja fölé emelkedik

Ebben az esetben mindkét strike ITM, a nyereség pedig a maximálisan előre jelzett érték lesz.

Példánk folytatásaként ha az AAPL 230 dollár fölé emelkedik a lejárat napján, az eredmény a maximális előre jelzett nyereség lesz: a vásárolt és az eladott call strike-ja közötti különbség mínusz a fizetett prémium.

Tegyük fel például, hogy a részvény 232 dolláron zár: $230 - 220 - $4,88 = 5,12 (részvényenként) = $512 nyereség az ügyleten.

*Megjegyzés: a különböző forgatókönyvek számai nem veszik figyelembe a bróker jutalékát vagy díjait, mivel azok a szerződések számától, az eszköz típusától vagy az igénybe vett brókertől függően eltérőek lehetnek.

Milyen más opciós stratégiákat alkalmazhatunk a Call Debit Spreaddel?

A Call Debit Spreadet különböző stratégiákban használják. A leggyakoribb kombinációk a következők:

- Long Iron Condor: Ez a Put Debit Spreadet és a Call Debit Spreadet kombinálja. Akkor alkalmazzuk, amikor arra számítunk, hogy a részvény ára jelentősen elmozdul egyik vagy másik irányba.

- Iron Butterfly és Iron Fly Spread: Ez haladó stratégia, ami a Put Debit Spreadet és a Call Debit Spreadet kombinálja. Hasonló az Iron Condorhoz, de ebben az esetben a vásárolt opciók strike-ja ugyanaz. Akkor alkalmazzuk, ha arra számítunk, hogy a részvény ára jelentősen elmozdul egyik vagy másik irányba az opciós szerződés időtartama alatt. Az Iron Fly esetében a strike-ok közötti különbség szűkebb, mint a Butterfly esetében.

- Call Butterfly Spread: Haladó stratégia, ami a Call Debit Spreadet egy Call Credit Spreaddel kombinálja. Amikor Call Butterfly Spreadet vásárolunk, az eladott call opciók strike-ja ugyanaz.

- Call Ratio Spread: Ez olyan stratégia, ami a Call Debit Spreadet egy további call opció eladásával kombinálja ugyanazon a strike-on, mint a Call Debit Spreadben eladott call. A cél még egy prémium beszedése a Call Debit Spread költségének csökkentése érdekében. Lehet credittel vagy debittel indított ügylet.

Ezzel elérkeztünk a Call Debit Spread stratégiát bemutató, használatának megkezdésében segítő útmutatónk végéhez. Reméljük, hasznosnak találtad!