Tőzsde

Mi az a kamatos kamat és hogyan számoljuk ki?

Az egyik legfontosabb fogalom a pénzügyek világában kétségtelenül a kamatos kamat. Ez a fogalom lehetővé teszi számunkra, hogy az idő múlásával összetett hozamokat érjünk el, extra erőfeszítés nélkül megszorozva a pénzünket.

Jól hangzik, igaz? Ez az egyik olyan fogalom, ami minden befektető fejében mindig ott lebeg, de néha elfeledkeznek róla, mert egy dologra szükség van hozzá: időre. És sajnos egyre türelmetlenebbek vagyunk.

Mi az a kamatos kamat?

A kamatos kamatot úgy definiálhatnánk, mint olyan kamatot, amely felhalmozódik az eredetileg befektetett tőkén és a korábbi időszakokban felhalmozott és újra befektetett kamatokon keresztül.

A kamatos kamat akkor jön létre, amikor a kamatot több mint egyszer adják hozzá egy évben, vagy ha felhalmozható és újra befektethető, például havonta. Gyakori a pénzügyekben és a gazdaságban, és sokszor a hosszú távú befektetési stratégiák alapköve, például az értékalapú befektetés során.

Tehát amikor befektetünk, tisztában kell lennünk a kamatos kamat rendkívüli erejével, mivel ez hosszú távon létfontosságú a sikerhez. Nagyon fontos hozamokat eredményez az idő múlásával, ezért gyakran hivatkoznak rá mint a "varázslatra". Állítólag egyszer megkérdezték Albert Einsteint, hogy mi a legnagyobb erő az Univerzumban, mire ő azt válaszolta, hogy a "kamatos kamat".

Használd az alábbi kamatos kamat számítás kalkulátort, hogy megtudd, mekkora hozamot érhetsz el a befektetéseddel.

A kamatos kamat jellemzői

A kamatos kamat titka két egyszerű dologban rejlik. Egyrészt az idő múlásában, másrészt a kamatok felhalmozódásában. A egyszerű kamattól (ahol a kamat megszerzése után nem fektetik be újra az összes tőkét) eltérően, a kamatos kamatot a következők jellemzik:

- A kamatok hozzáadódnak a kezdeti tőkéhez

- A hozam egyre nagyobb tőkére vonatkozik, amely a kamatok összegzésének eredménye

- A idő. Lényegében ez teszi lehetővé, hogy nagy tőkét halmozz fel, és egyre automatikusabban.

Miért előnyös a kamatos kamat?

Hatalmas különbség van a kamatok kezdeti tőkéhez adása és annak elmulasztása között. Amikor hozamot érünk el, és hagyjuk, hogy a nyereség hozzáadódjon a befektetés fő egyenlegéhez, akkor alacsony erőfeszítéssel exponenciálisan növelhetjük a pénzünket, ugyanazzal a kamatlábbal.

A tőke növekedésének hatása bármely időszakban bekövetkezhet, legyenek azok napok, hetek, hónapok vagy évek. Azonban minél hosszabb az időszak, amelyben a tőke és a kamatok felhalmozódnak és hozamot érnek el, annál nagyobb lesz a hatás.

Általánosan elterjedt gondolat, hogy a pénz befektetésével való pénzszerzés legfontosabb eleme a magas éves hozam elérése. Valójában azonban hosszú távon nem a megszerzett hozam aránya a legfontosabb hanem az idő. Az, hogy hányszor sikerül a tőkénket újra befektetni, valóban döntő a pénzszerzésnél. Kevés értelme van egy évben magas hozamnak, ha nem tudjuk ezt a rátát hosszú távon fenntartani.

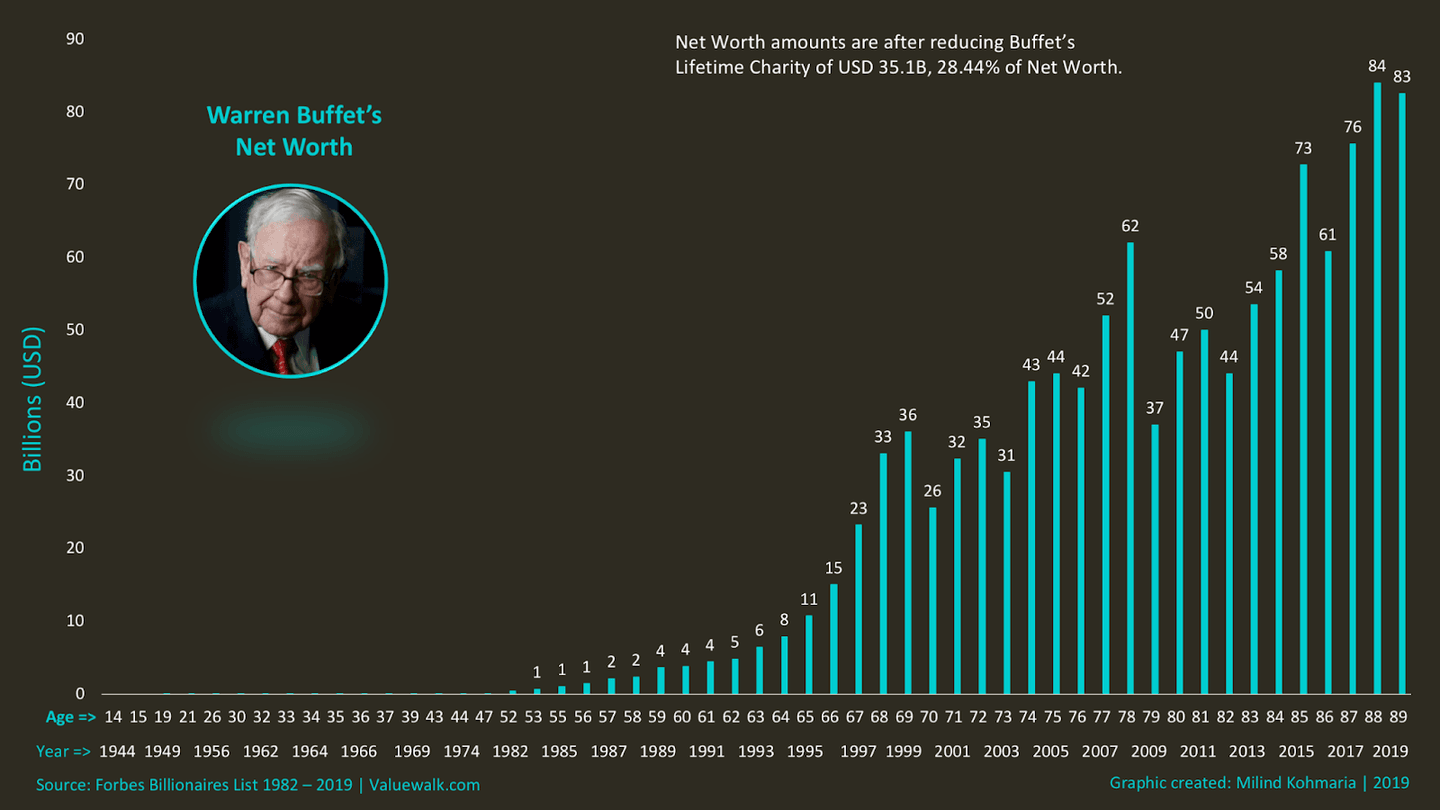

Warren Buffett vagyona és a kamatos kamat

Warren Buffett vagyonszerzésének ismert példája nem érthető meg a kamatos kamat nélkül. Annak ellenére, hogy 11 évesen kezdett befektetni, azt állítja megbánta, hogy nem kezdett el még korábban, mivel minden egyes évvel egyre erősebbé válik a kamatos kamat hatása.

Warren Buffett multimilliárdossá vált, és jelenleg a világ hatodik leggazdagabb embere a Forbes szerint, körülbelül évente 20% hozamot ér el. Nyilvánvalóan ki kell emelni, hogy ez nem volt könnyű számára, mivel Warrennek hatalmas zuhanásokat kellett elszenvednie karrierje során, néhány értékpapír esetében akár 80%-ot is.

Hosszú távon nyerni aktív menedzsmenttel nehéz, azonban hosszú távon passzív menedzsmenttel és a kamatos kamattal nyerni is nagyon nehéz pszichológiailag, mivel a piacnak ciklusai vannak, és a lejtő ciklusokban a piacok akár 40-60%-ot is eshetnek, mielőtt újra folytatódna a növekedés. Ha hosszú távú aktív befektetés mellett döntünk, fontos tehát a kockázatkezelés, a diverzifikáció és a megfelelő részvények kiválasztása.

Ha folytatjuk Warren Buffet példáját, láthatjuk, hogy portfóliója egyre gazdagabbá vált, különösen az utóbbi években. És ez nem azért van, mert most, hogy kilencvenes éveiben van, jobb befektető (bár talán az is), hanem mert képes volt jelentős összegeket generálni és újrainvesztálni, amelyek most hatalmas pénzösszegeket generálnak.

Kamatkalkulátor | Hogyan számoljuk ki?

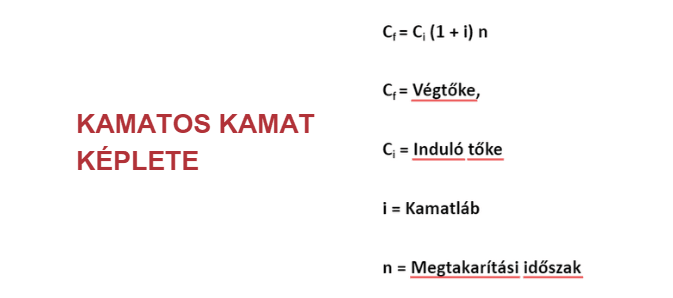

A kamatos kamat képlete az időn és a hozam felhalmozódásán alapul. Ezért a kamatos kamat kiszámításának képlete a kezdeti tőke összege szorozva eggyel, plusz az éves kamatláb, a kamatos időszakok számára emelve.

Matematikai kifejezésekben a következőképpen írhatjuk le:

Végső tőke = Kezdőtőke x (1+i) ^n

Az egyszerű kamattól (ahol Cf = Ci x i x t) eltérően a kamatos kamatnál az idő rendkívül fontos és az egyenlet egészét befolyásolja, ezért exponenciális.

A kamatos kamat elemei.

A kamatos kamat képletének kiszámításához szükséges elemek a következők:

- Kezdőtőke

- A kamatláb vagy az éves hozam, amit i-nek hívunk

- Az időszak, ameddig a befektetést megtartjuk (n)

Kamatos kamat alkalmazásának példája

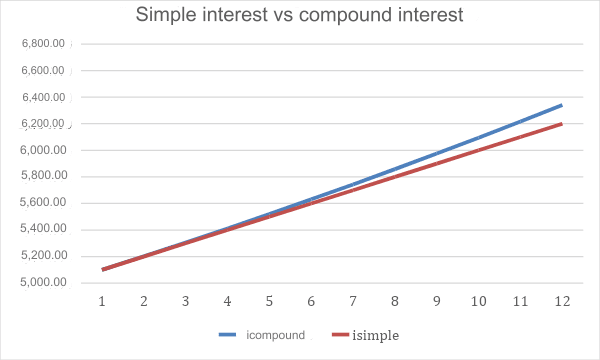

Láthatjuk a kamatos kamat erejét egy egyszerű példán keresztül. Vegyünk alapul egy 12 éves időszakot és egy 5 000 eurós kezdőtőkét. A kamatláb évi 2%.

Az első évben 100€ kamatot kapunk (5 000x0,02), így a második évben 5 100€ tőkével indulunk (a kamatokat hozzáadjuk a befektetett tőkéhez). A harmadik év elején befektetett tőkénk már 5 202€ lesz a második évben kapott 102€ kamatnak köszönhetően (5 100x0,02). És így tovább. 12 év kamatok újrabefektetése után láthatjuk, hogyan alakulna a tőkénk:

| Időszak | Befektetett tőke (€) | Generált kamat (2%) | Összesen (€) | ||||

|---|---|---|---|---|---|---|---|

| 1 | 5.000,00 | 100,00 | 5.100,00 | ||||

| 2 | 5.100,00 | 102,00 | 5.202,00 | ||||

| 3 | 5.202,00 | 104,04 | 5.306,04 | ||||

| 4 | 5.306,04 | 106,12 | 5.412,16 | ||||

| 5 | 5.412,16 | 108,24 | 5.520,40 | ||||

| 6 | 5.520,40 | 110,41 | 5.630,81 | ||||

| 7 | 5.630,81 | 112,62 | 5.743,43 | ||||

| 8 | 5.743,43 | 114,87 | 5.858,30 | ||||

| 9 | 5.858,30 | 117,17 | 5.975,47 | ||||

| 10 | 5.975,46 | 119,51 | 6.094,97 | ||||

| 11 | 6.094,97 | 121,90 | 6.216,87 | ||||

| 12 | 6.216,87 | 124,34 | 6.341,21 |

| Időszak | Befektetett tőke (€) | Generált kamat (2%) | Összesen (€) |

| 1 | 5.000,00 | 100,00 | 5.100,00 |

| 2 | 5.100,00 | 102,00 | 5.202,00 |

| 3 | 5.202,00 | 104,04 | 5.306,04 |

| 4 | 5.306,04 | 106,12 | 5.412,16 |

| 5 | 5.412,16 | 108,24 | 5.520,40 |

| 6 | 5.520,40 | 110,41 | 5.630,81 |

| 7 | 5.630,81 | 112,62 | 5.743,43 |

| 8 | 5.743,43 | 114,87 | 5.858,30 |

| 9 | 5.858,30 | 117,17 | 5.975,47 |

| 10 | 5.975,46 | 119,51 | 6.094,97 |

| 11 | 6.094,97 | 121,90 | 6.216,87 |

| 12 | 6.216,87 | 124,34 | 6.341,21 |

A 12. év végén, 5 000€ kezdeti befektetés után a tőkénk 6 341,2€-ra nőtt volna (2,23% összetett éves hozam)

Végleges tőke = 5 000 x (1+0,02) ^12= 6 341,2€

Ha viszont nem fektettük volna újra a kamatokat (egyszerű kamat), az eredmény 6 200€ lett volna

A különbség (141,21€) talán nem tűnik nagynak, azonban nagyobb hozam és hosszabb időtartam esetén a különbségek a kamatos kamatot használó és a nem használó befektetés között hatalmasak lehetnek.

Hol érdemes befektetni a kamatos kamat kihasználásához?

Ahogy kamatokat termelünk és újra befektetjük őket, lassan látni fogjuk, hogy a "kamatos kamat varázsa" működni kezd, és nem csupán növeli a pénzünket, de megvéd minket a jövőbeli piaci esések ellen is.

Amint átléptük a kezdeti 5-7 év akadályát, ahol portfóliónk értéke még mindig szorosan kapcsolódik a kezdeti befizetésekhez, a kamatok, amelyeket szerezünk, egyre nagyobb biztosítások lesznek a piaci ingadozások kivédésére.

A kamatos kamat hatásainak maximalizálása érdekében mindig hosszú távon kell gondolkodnunk és igyekeznünk kell minimalizálni a költségeket. Ez gyakran azt jelenti, hogy el kell hagynunk azokat az alternatívákat, amelyek nagyobb hozamot ígérnek a piacon, de magasabb bizonytalansággal és költségekkel járnak. Ebben a tekintetben a legjobbak az indexkövető alapok, amely egy egyszerű, diverzifikált és alacsony költségű befektetési eszköz, ahol már az első naptól kezdve automatikusan kihasználhatjuk a kamatos kamat hatásait.

Felhalmozási alapok

Az alábbiakban néhány felhalmozási alap példát (vagy passzív kezelést) látunk, ahol kihasználhatod a kamatos kamatot kevés vagy semmilyen figyelmet sem fordítva a piaci ingadozásokra.

| Alap neve | Kategória | 3 éves hozam | 5 éves hozam | ||||

|---|---|---|---|---|---|---|---|

| Morgan Stanley Investment Funds - US Growth Fund | RV USA | 13, 67% | 50% | ||||

| Baillie Gifford Worldwide Long Term Global Growth Fund Class B EUR Acc | RV USA, EU, feltörekvő piacok | 80% | 131% | ||||

| Franklin Gold & Precious Metals Fund N | RV Arany és Fémek | 17% | 41% | ||||

| Allianz Global Investors Fund - Allianz Global Artificial Intelligence RT H2-EUR | RV Technológia | 72% | - | ||||

| JPMorgan Funds - Asia Growth Fund A (Acc) - USD | RV Ázsia | 12, 25% | 20,56% | ||||

| BlackRock Global Funds - World Gold Fund A2 EUR Acc | RV Arany és Fémek | -5,61%% | 12, 19% | ||||

| T. Rowe Price Funds SICAV - Global Technology Equity Fund I USD | RV Technológia | 28,80% | 51,65% |

| Alap neve | Kategória | 3 éves hozam | 5 éves hozam |

| Morgan Stanley Investment Funds - US Growth Fund | RV USA | 13, 67% | 50% |

| Baillie Gifford Worldwide Long Term Global Growth Fund Class B EUR Acc | RV USA, EU, feltörekvő piacok | 80% | 131% |

| Franklin Gold & Precious Metals Fund N | RV Arany és Fémek | 17% | 41% |

| Allianz Global Investors Fund - Allianz Global Artificial Intelligence RT H2-EUR | RV Technológia | 72% | - |

| JPMorgan Funds - Asia Growth Fund A (Acc) - USD | RV Ázsia | 12, 25% | 20,56% |

| BlackRock Global Funds - World Gold Fund A2 EUR Acc | RV Arany és Fémek | -5,61%% | 12, 19% |

| T. Rowe Price Funds SICAV - Global Technology Equity Fund I USD | RV Technológia | 28,80% | 51,65% |

Most már tudod mi a kamatos kamat, hogyan számítják és hol érdemes befektetni. Most már rajtad áll, hogy továbbra is a piaci vállalatokba fektetsz be, vagy inkább áttérsz erre a passzív, de sokkal biztonságosabb formára.