Tőzsde

Mibe fektess be 1 millió forintot 2026-ban? – 7 legjobb alternatíva

8 ÁPR., 2026

Van 1 millió forintod, és nem szeretnéd, hogy lassan elértéktelenedjen a bankszámládon? Akkor érdemes átgondolni, milyen lehetőségeid vannak 2026-ban. Mielőtt azonban bármit lépnél, fontos tisztán látni, melyik befektetés illik a céljaidhoz és a kockázatvállalási szintedhez.

Az infláció 2026-ban is dolgozik ellened: ha az 1 millió forint csak a bankszámlán pihen, a vásárlóereje évről évre csökken. Az okos befektetés nem arról szól, hogy minél többet kockáztass, hanem arról, hogy a pénzed ne álljon tétlenül.

Ebben a cikkben végigmegyünk a 7 legjobb lehetőségen, a legbiztonságosabbtól a magasabb hozamú opciókig, és a végén egy konkrét példán megmutatjuk, hogyan oszthatod fel ezt az 1 millió forintot ésszerűen.

Részvények és ETF-ek – jutalék nélkül, magyarul

Az XTB az egyik legnagyobb európai bróker, ahol havi 100 000 EUR forgalomig nem fizetsz kereskedési díjat. Részvények, ETF-ek, kamatozó számla– egy helyen, átlátható feltételekkel.

Miért érdemes befektetni 1 millió forintot 2026-ban?

Az MNB legfrissebb prognózisa szerint az infláció 2026-ban 3,5–4,5% körül alakul. Ez azt jelenti, hogy ha az 1 millió forintod csak a bankszámlán pihen, 5 év alatt reálértékben akár 180–220 ezer forintot is veszíthet a vásárlóerejéből – anélkül, hogy bármit tennél.

A befektetés nem luxus, és nem feltétlenül spekuláció. Sokkal inkább arról szól, hogy a megtakarításod lépést tartson az inflációval – vagy lehetőleg meg is haladja azt. 1 millió forinttal erre már valódi lehetőség van: ez az összeg elegendő ahhoz, hogy egy diverzifikált, kiegyensúlyozott portfóliót építs.

Tudtad?

Az S&P 500 index – az 500 legnagyobb amerikai vállalat tőzsdeindexe – az elmúlt 50 évben átlagosan évi 10% körüli hozamot ért el. Egy 1 millió forintos befektetés 10 éven keresztül, évi 10%-os hozam mellett közel 2,6 millió forintra növekedhet.

Fontos azonban, hogy minden befektetés előtt tisztázd magadban: mikor lehet szükséged erre a pénzre. Ha 1–2 éven belül felhasználnád, más eszközök jönnek szóba, mint akkor, ha 10 évre is nélkülözni tudod.

Mit érdemes mérlegelni befektetés előtt?

Három kérdést tegyél fel magadnak, mielőtt bármit tennél az 1 millió forintoddal:

- Időhorizont: Mikor lesz szükséged a pénzre? 1–3 év: maradj biztonságos eszközöknél. 5–10 év: vállalhatsz több kockázatot. 10+ év: a részvények és ETF-ek a legjobb barátaid.

- Kockázatvállalás: El tudod-e viselni, ha a portfóliód értéke időnként 10–20%-ot esik? Ha nem, a biztonságos eszközök aránya legyen magasabb.

- Diverzifikáció: Ne tedd fel az összes pénzt egyetlen lapra. Az 1 millió forint már elegendő ahhoz, hogy legalább 2–3 különböző eszközosztályt kombináljál.

A 7 legjobb befektetési lehetőség 2026-ban – kockázat szerint

1. Állampapírok – biztonságos alap (kockázat: nagyon alacsony)

Az állampapír a legbiztonságosabb magyar befektetési forma: a tőkét és a hozamot az állam garantálja. 2026 elején a legnépszerűbb forintos állampapírok – FixMÁP, MÁP+, PMÁP – éves hozama 4,5–7,4% között mozog a típustól és futamidőtől függően, adómentesen. Ez jelenleg éppen tartja vagy enyhén veri az inflációt.

1 millió forintból állampapírba fektetve: évi 40 000–75 000 Ft kamatbevétel várható, adómentesen. Ez egy stabil alap, amelyre a portfólió többi részét lehet építeni.

Előny

- Állami garancia a tőkére és a kamatra

- Adómentes kamatjövedelem (2019 után kibocsátott papíroknál)

- Előre kiszámítható hozam

- Már rövid, akár 1 éves futamidőtől elérhető

- Lejárat előtt is értékesíthető

Hátrány

- Hosszú távon alacsonyabb hozam a részvényekhez képest

- Idő előtti eladásnál veszteség keletkezhet

- Nem minden típus követi az inflációt

- Forintalapú, nem véd a forint gyengülése ellen

2. Kamatozó számla – rugalmas, azonnali hozzáférés (kockázat: nagyon alacsony)

Több bróker és bank kínál kamatozó számlát, ahol a be nem fektetett készpénz is dolgozik. Az XTB például kamatot fizet a szabad egyenlegre, naponta számítva – nincs lekötési idő, a pénz bármikor elérhető.

Ez nem hosszú távú befektetési eszköz, hanem egy okos parkolóhely: amíg mérlegeled a következő lépést, vagy amíg a piac jobb belépési pontot kínál, a pénzed nem veszteget.

Előny

- Azonnali hozzáférés

- Napi kamatszámítás

- Nincs lekötés

Hátrány

- A kamat változó, az MNB-döntésektől függ

- Hosszú távon nem veri az inflációt

3. Befektetési alapok – szakértőre bízod a döntést (kockázat: közepes)

A befektetési alapoknál professzionális alapkezelők dolgoznak a pénzeddel – te nem kell, hogy nap mint nap figyeld a piacokat. Az alap típusától függően fektethetsz részvényekbe, kötvényekbe vagy vegyes portfólióba.

A hátrányuk, hogy a kezelési díjak (általában évi 0,5–2%) hosszú távon komolyan megnyirbálják a hozamot. Egy 1%-os éves díj 20 év alatt az összehozam közel 20%-át viszi el.

Előny

- Szakértők kezelik a portfóliót

- Kis összeggel is diverzifikálható

- Széles választék különböző stratégiákkal

- Rendszeres befektetés is lehetséges

Hátrány

- Magasabb költségek (évi 0,5–2%)

- Sok alap nem teljesíti túl az indexeket

- Kevésbé átlátható működés

- Egyes alapoknál korlátozott likviditás

4. ETF-ek és indexalapok – az okos alapértelmezett (kockázat: közepes)

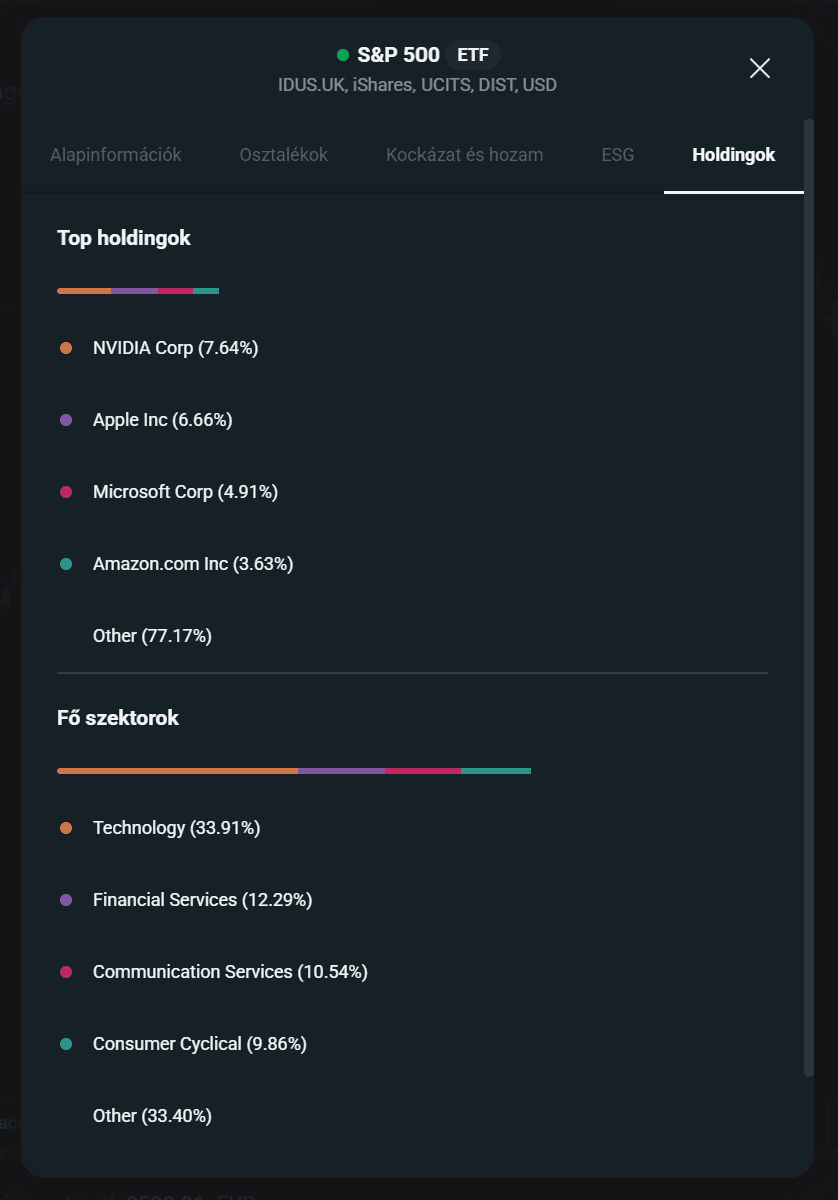

Az ETF (tőzsdén kereskedett alap) egyetlen vásárlással ad hozzáférést több száz vagy ezer vállalathoz. Egy S&P 500 ETF megvásárlásakor egyszerre leszel résztulajdonosa az Apple-nek, a Microsoftnak, az Amazonnak és még 497 másik cégnek.

Az ETF-ek éves költsége 0,03–0,69% között van – ez töredéke az aktívan kezelt alapokénak. Hosszú távon a legtöbb aktív alapkezelő nem veri az S&P 500-at, ezért sok tapasztalt befektető az ETF-eket választja portfóliója alapjaként.

Az XTB-n több mint 300 ETF érhető el, 0% jutalékkal (havi 100 000 EUR forgalomig).

Előny

- Alacsony költségek (kb. 0,03–0,69% évente)

- Széles körű diverzifikáció egyetlen befektetéssel

- Hosszú távon versenyképes teljesítmény

- Bármikor adhatók és vehetők

- Az XTB-n 0% jutalékkal elérhetők

Hátrány

- Rövid távon jelentős árfolyam-ingadozás

- Piaci visszaeséseknek kitett

- Az összetétel nem módosítható egyénileg

- Devizakockázat előfordulhat

5. Egyedi részvények – magasabb hozam, több odafigyeléssel (kockázat: magas)

Ha egy adott cégben különösen hiszel – érted az üzleti modelljét, ismered a termékeit, és követed a pénzügyi eredményeit –, akkor az egyedi részvényvásárlás is szóba jöhet. A potenciális hozam magasabb, mint az ETF-eknél, de az egyedi részvénykockázat is nagyobb.

Kezdőknek általában nem ajánlott az 1 millió forint nagy részét egyedi részvényekbe fektetni – inkább az ETF-portfólió mellé, kisebb arányban célszerű ezt az utat választani.

Előny

- Magas hozampotenciál

- Konkrét cégekbe történő befektetés

- Osztalékjövedelem lehetősége

- Teljes rugalmasság vétel és eladás esetén

Hátrány

- Magas egyedi kockázat

- Folyamatos figyelmet igényel

- Erős érzelmi hatások befolyásolhatják a döntéseket

- Kezdők számára könnyen hibás döntésekhez vezethet

6. Arany és bitcoin – diverzifikáció és magas kockázat (kockázat: nagyon magas)

Az arany hagyományosan inflációs védelemként funkcionál, és kevésbé korrelál a részvénypiacokkal – ha a tőzsde esik, az arany sokszor stabil marad vagy emelkedik. Kis arányban (5–10%) egy kiegyensúlyozott portfólióban helye lehet.

A bitcoin és más kriptovaluták esetében a magas volatilitás komoly kockázatot jelent. Aki mégis kitettséget szeretne, annak az 1 millió forint legfeljebb 5–10%-át érdemes erre szánni – nem többet.

Előny

- Arany: infláció elleni védelem, stabilitás

- Bitcoin: magas növekedési potenciál

- Diverzifikációra alkalmas eszközök

- Jó likviditás

Hátrány

- Bitcoin: extrém árfolyam-ingadozás

- Arany: nem termel jövedelmet

- Szabályozási kockázatok (különösen kriptónál)

- Nehezebb értékelni, mint hagyományos befektetéseket

- Az XTB-n a kriptovaluták csak CFD formában érhetők el

7. Befektetés önmagadba – a legjobb hosszú távú döntés

Ha most kezded a befektetést, az egyik legjobb dolog, amit tehetsz: szánj időt és energiát az alapok megismerésére. Egy jól megalapozott pénzügyi tudás hosszú távon sokkal többet ér, mint egyetlen szerencsés befektetési döntés.

Az XTB ingyenes oktatási anyagokat, webinárokat és piaci elemzéseket kínál magyarul – ez egy jó kiindulópont anélkül, hogy bármit kellene fizetned érte.

Hogyan osztanám fel az 1 millió forintot? – Egy konkrét példa

Az elvek szépek, de mi a helyzet a gyakorlatban? Íme egy konkrét felosztás egy olyan befektető számára, aki 5–10 éves időhorizonton gondolkodik, és közepes kockázatot vállal:

| Eszköz | Összeg | Arány | Miért? | ||||

|---|---|---|---|---|---|---|---|

| S&P 500 ETF | 400 000 Ft | 40% | Hosszú távú növekedés, alacsony díj | ||||

| Globális ETF | 250 000 Ft | 25% | Földrajzi diverzifikáció | ||||

| Állampapír | 200 000 Ft | 20% | Biztonságos alap, adómentes hozam | ||||

| Kamatozó számla | 100 000 Ft | 10% | Likvid tartalék, közben kamatozik | ||||

| Egyedi részvény / arany | 50 000 Ft | 5% | Kísérletezés, tanulás |

| Eszköz | Összeg | Arány | Miért? |

| S&P 500 ETF | 400 000 Ft | 40% | Hosszú távú növekedés, alacsony díj |

| Globális ETF | 250 000 Ft | 25% | Földrajzi diverzifikáció |

| Állampapír | 200 000 Ft | 20% | Biztonságos alap, adómentes hozam |

| Kamatozó számla | 100 000 Ft | 10% | Likvid tartalék, közben kamatozik |

| Egyedi részvény / arany | 50 000 Ft | 5% | Kísérletezés, tanulás |

Ez nem befektetési ajánlás – csak egy szemléltető példa arra, hogyan lehet gondolkodni az 1 millió forint felosztásáról. A te céljaid, időhorizontod és kockázatvállalási hajlandóságod alapján más arányok is megfelelők lehetnek.

A felosztás logikája: az alap (65%) két ETF-ben van, amelyek hosszú távon a legtöbb aktívan kezelt alapot felülmúlják. Az állampapír és a kamatozó számla (30%) biztonságot és likviditást ad – ha váratlan kiadás merülne fel, nem kell a részvényeket veszteséggel eladni. Az 5% egyedi részvényre vagy aranyra szánva tanulási célt is betölt: tapasztalatot szerzel anélkül, hogy nagy összeget kockáztatnál.

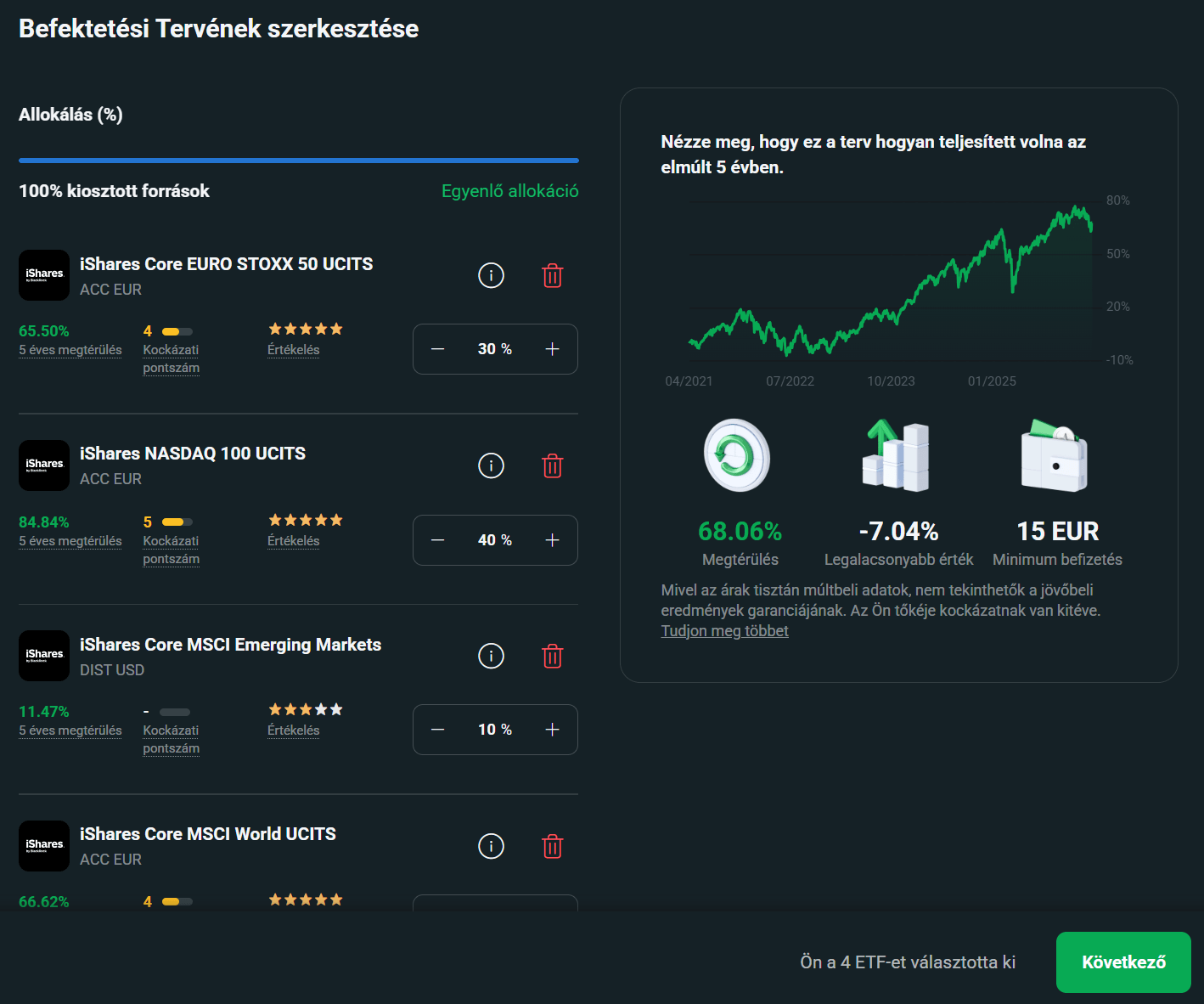

Automatizáld a befektetést – az XTB Befektetési Terv

Ha nem szeretnél minden hónapban manuálisan megbízást adni, az XTB Befektetési Terv funkciója megoldja helyetted. Kiválasztod, mely ETF-ekbe szeretnél fektetni és milyen arányban – például 70% S&P 500 ETF, 30% globális ETF –, megadod a havi összeget, és a platform automatikusan vásárol helyetted. Már 15 eurótól (kb. 6 000 Ft) elindítható, kezelési díj nélkül.

Ez pontosan az a megközelítés, amit a fenti felosztási táblában az ETF-résznél alkalmaztunk – csak automatizálva, emberi beavatkozás nélkül.

Mibe fektess be 5 vagy 10 millió forintot? – Ugyanaz az alapelv

Az elvek nem változnak attól, hogy nagyobb összeget fektetsz be – csak a lehetőségeid bővülnek. 5 millió forintnál már érdemes lehet egyedi részvényeket is komolyabban bevonni a portfólióba, nem csak 5%-os arányban. 10 milliónál a diverzifikáció még fontosabbá válik: több ETF, esetleg különböző devizák, és ha hosszú táv a cél, akkor az adóoptimalizálás (TBSZ) is komolyabb szerepet kap.

A lényeg: a befektetési logika ugyanaz – diverzifikálj, gondolkodj hosszú távon, és ne hagyd, hogy a pénzed tétlenül álljon. Az összeg csak annyit változtat, hogy a kisebb tételek (pl. egyedi részvény, arány) nagyobb abszolút értéket képviselnek.

Az XTB platformja 1 milliótól 100 millióig ugyanúgy működik – a jutalékszerkezet, a Befektetési Terv funkció és az eszközválaszték nem változik az összegtől függően.

Adózás és TBSZ – amit érdemes tudni

Részvények és ETF-ek hozama után Magyarországon 15% SZJA és 13% SZOCHO fizetendő (utóbbi maximum 450 000 Ft-ig évente). A Tartós Befektetési Számla (TBSZ) keretében azonban 5 év után a hozam adómentessé válik – ez 1 millió forintos befektetésnél is komoly különbséget jelent hosszú távon.

Fontos tudni, hogy nem minden bróker kínál TBSZ-számlát. Az XTB jelenleg nem biztosít TBSZ-t – ha ez kiemelt szempont számodra, ezt vedd figyelembe a platform választásakor, vagy oszd meg a befektetéseidet több szolgáltató között.

Összefoglalás – mi a legjobb befektetés 1 millió forinttal?

Nincs egyetlen „legjobb” válasz – de van egy bevált alapelv: diverzifikálj, gondolkodj hosszú távon, és ne hagyd, hogy a pénzed tétlenül álljon.

Ha most kezdesz, az egyik legegyszerűbb és leginkább bevált kiindulópont egy S&P 500 ETF és egy globális ETF kombinációja. Ezt kiegészítheted kisebb arányban állampapírral vagy kamatozó számlával a stabilitás érdekében. Ahogy tapasztalatot szerzel, fokozatosan tovább alakíthatod a portfóliódat.

Az XTB platformja ehhez jó alapot kínál: 0% jutalék részvényeknél és ETF-eknél, magyar nyelvű felület, valamint a Befektetési Terv funkció, amellyel automatizálhatod a rendszeres befektetéseket.

Gyakran ismételt kérdések

Figyelmeztetések: