Tőzsde

Likviditás jelentése és kezelése: Minden, amit a pénzed mozgathatóságáról tudnod kell

Bevezetés: A pénzügyek oxigénje

Képzeld el, hogy egy lakóépület tulajdonosa vagy, amelynek értéke 50 millió forint. Gazdag vagy, igaz? De aztán történik egy baleset, eltörik a lábad, és azonnali kórházi kezelésre, valamint 500 ezer forintra van szükséged, mégpedig most rögtön.

Hiába ér az ingatlanod 50 milliót, nem tudod azonnal eladni. Nem tudod pénzzé tenni napok, de gyakran hetek vagy hónapok alatt sem anélkül, hogy ne kellene hatalmas árengedményt adnod érte. Ez a likviditási krízis.

Ugyanez történt 2008-ban az amerikai bankokkal is: papíron gazdagok voltak, de nem tudták azonnal beszerezni a szükséges készpénzt. Ezért mentek csődbe – nem azért, mert szegények voltak, hanem mert nem tudták kezelni a likviditást.

A likviditás a pénzügyek oxigénje: amíg van, észre sem veszed. Ha elfogy, az az egyetlen dolog, ami számít. Ebben a cikkben tisztázzuk a fogalmakat, és megtanítunk egy túlélőstratégiát a válságokra.

Mit jelent a likviditás?

A likviditás azt fejezi ki, mennyire könnyen lehet egy eszközt valódi, azonnal felhasználható pénzzé alakítani. Ez nem pusztán azt jelenti, hogy eladható-e valami, hanem azt is, hogy milyen gyorsan, milyen áron és mennyire biztosan tehető pénzzé.

Az idő azért fontos, mert nem mindegy, hogy a pénzre néhány másodperc alatt vagy csak hónapok múlva jutsz hozzá. Az ár azért számít, mert a gyors értékesítés gyakran engedménnyel jár: minél nagyobb veszteséget kell elfogadnod, annál alacsonyabb a likviditás. A harmadik tényező a kiszámíthatóság, vagyis hogy az eladás valóban megvalósul-e akkor, amikor szükséged van rá, vagy külső körülményektől, piaci helyzettől függ.

Egy bankszámlán lévő pénz szinte azonnal hozzáférhető, veszteség nélkül, nagy biztonsággal, ezért maximálisan likvid. Egy ingatlan esetében ezzel szemben az értékesítés jellemzően hosszabb időt vesz igénybe, gyakran árengedménnyel jár, és az sem garantált, hogy megfelelő időben találsz vevőt, ezért alacsonyabb a likviditása.

A likviditás tehát nem az eszköz „értékéről”, hanem arról szól, hogy a gyakorlatban mikor és milyen feltételekkel tudod pénzzé tenni.

Az idő, az ár és a hozzáférés szentháromsága

- Miért nem likvid az ingatlan? Mert az idő hiányzik. Nincs olyan vevő, aki garantáltan ma vagy holnap megvenné piaci áron.

- Miért nem likvid a Bitcoin egy összeomlás alatt? Mert az ár omlott össze. Technikai szempontból azonnal el tudnád adni, de a vevők jelentősen alacsonyabb árat ajánlanak, mint korábban.

- Miért nem likvid a sertéstenyészet? Mert a hozzáférés korlátozott. A magyar bankok gyakran idegenkednek az agrárfinanszírozástól, így nem könnyű rá vevőt vagy hitelezőt találni.

Mi a likviditás jelentése a gyakorlatban?

Likviditás magánszemélyeknél

A magyar átlagember bruttó bére ma körülbelül 700 ezer forint. De ha megáll a munka akár csak néhány napra (betegség vagy családi krízis miatt), máris baj van, mert a számlák nem állnak meg.

A Bank360 2024-es kutatása szerint az átlagos magyar család mindössze 1–2 havi kiadásnak megfelelő megtakarítással rendelkezik. Ez rendkívül veszélyes: ha elveszítik a munkájukat, 1–2 hónap alatt felélik mindenüket.

A nyugodt alváshoz szükséges vésztartalék:

- Normál esetben: 3–6 havi kiadás.

- Szabadúszóknak vagy vállalkozóknak: 6–12 havi kiadás.

Egy budapesti lakásban élő család havi kiadása 800 ezer forint (lakbér/törlesztő, rezsi, étkezés, biztosítások). Az ideális vésztartalékuk 2,4–4,8 millió forint. Ez nagy összegnek tűnik, de ha esetleg az apuka elveszíti a munkáját, nincs pánik: van fél évük új munkahelyet találni.

Likviditás vállalkozásoknál

A magyar üzleti élet egyik legveszélyesebb jelensége, hogy egy cég papíron nyereséges, mégis csődbe megy. Ennek oka a cash-flow hiánya.

Nézzünk egy példát:

- Januárban egy kisgyártó 10 millió forintért előállít egy terméket.

- Eladja egy nagy vevőnek (például egy multinak vagy állami beszállítónak).

- A vevő azonban nem fizet azonnal, hanem 60 napos határidőre.

- Február végén a cégnek már el kellene indítania a következő gyártást, fizetni a béreket és az alapanyagot, de nincs pénze, mert az első vevő még nem utalt.

A cég hiába termelt profitot, likviditás hiányában működésképtelenné válik. Ez történt sok magyar beszállítóval a 2020-as járvány idején is.

Likviditás a tőzsdén

Ha egy OTP vagy Richter részvényt szeretnél eladni, általában nincs nehéz dolgod: a magas forgalom miatt másodpercek alatt találsz vevőt, még nagyobb összeg esetén is. Ezeknél a papíroknál a tőzsdei likviditás magas, vagyis sok a piaci szereplő, és folyamatos a kereslet-kínálat.

Más a helyzet a kisebb, kevésbé ismert részvényeknél, például egy kispapírként jegyzett biotech cégnél. Előfordulhat, hogy a vevői oldalon csak alacsony összegű ajánlatok vannak, vagy egyáltalán nincs azonnali érdeklődés. Ilyenkor egy nagyobb eladási szándék – például 1 millió forint értékben – csak árengedménnyel vagy hosszabb várakozás árán valósulhat meg. Az alacsony forgalom és a sekély piaci mélység miatt az eladás kimenetele bizonytalanabb, és a végső ár gyakran kedvezőtlenebb.

Likviditás kezelése: A biztonsági öv a portfóliódon

A vésztartalék: Az első számú likvid eszközöd

A vésztartalék nem befektetés, hanem biztosítás. Egy 2 millió forintos vésztartalék ideális felosztása:

- 800 ezer – 1 millió Ft (40-50%): Banki folyószámlán (azonnal elérhető, bár alig kamatozik).

- 600 – 800 ezer Ft (30-40%): Pénzpiaci alapban (1–2 nap alatt elérhető, jelenleg 3–4% körüli hozammal).

- 200 – 400 ezer Ft (10-20%): Rövid lejáratú állampapírban (3–4,5% hozam).

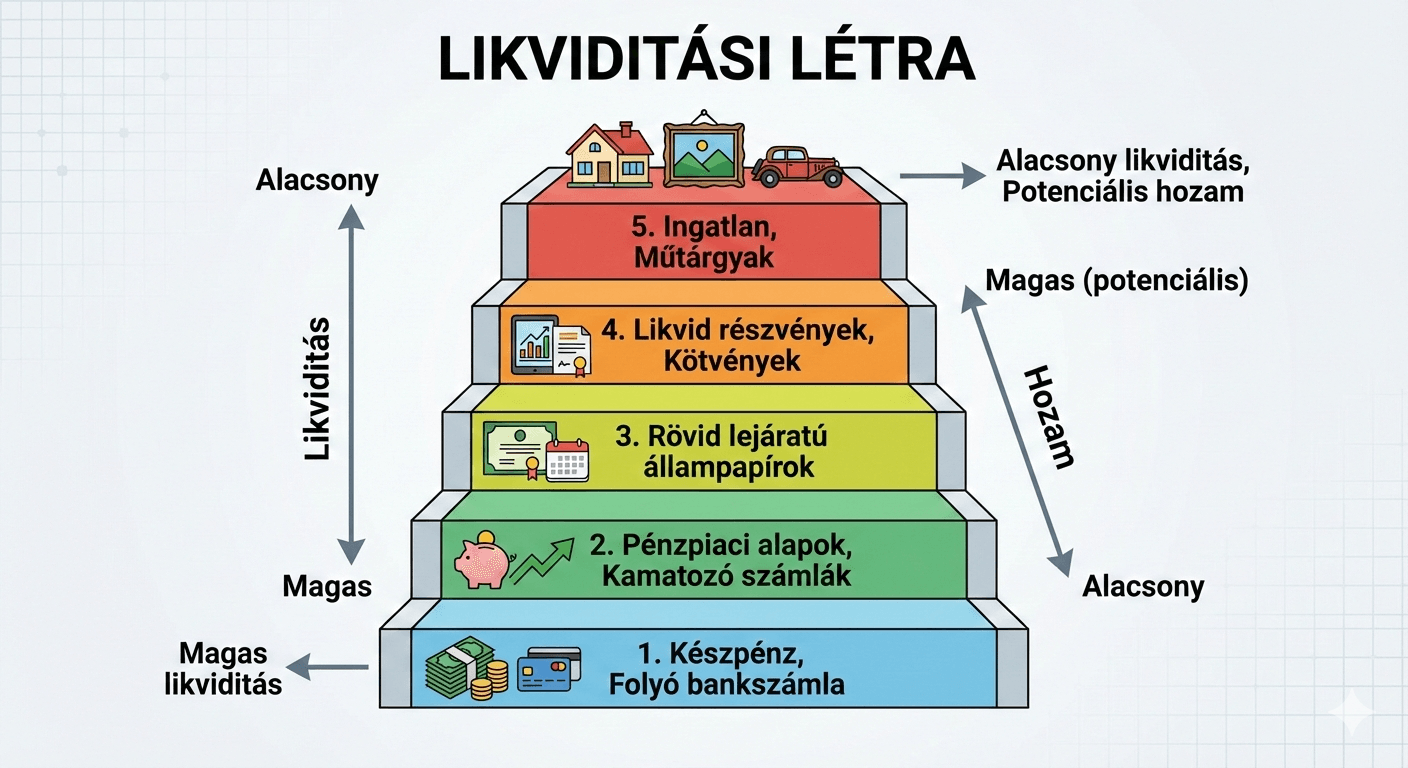

Az eladási sorrend: A likviditási létra

Amikor pénzre van szükséged, nem mindegy, melyik eszközhöz nyúlsz először. Ezt a gondolkodási sorrendet hívják likviditási létrának (liquidity ladder). A célja egyszerű: úgy juss pénzhez, hogy közben a lehető legkisebb veszteséget szenvedd el.

Elsőként mindig a készpénzt és a bankszámlán lévő összeget érdemes használni, hiszen ezek azonnal elérhetők, és nem járnak veszteséggel. Ha ez nem elég, következhetnek a pénzpiaci alapok vagy a rövid lejáratú betétek, amelyekhez néhány napon belül hozzá lehet férni, jellemzően értékvesztés nélkül.

Csak ezután érdemes a likvid tőzsdei befektetésekhez nyúlni, például a nagy forgalmú részvényekhez vagy állampapírokhoz. Ezek gyorsan eladhatók, de már árfolyamkockázattal járhatnak. A kevésbé likvid eszközök, mint a kiscégek részvényei vagy speciális alapok, gyakran csak hosszabb idő alatt és árengedménnyel értékesíthetők.

A sor végén a nem likvid beruházások állnak, például az ingatlan vagy a műtárgyak. Ezeket válsághelyzetben különösen érdemes elkerülni, mert az eladás lassú, az árak pedig jellemzően kedvezőtlenek. Egy tudatos befektető előre úgy építi fel a vagyonát, hogy lehetőleg ne kényszerüljön ehhez a szinthez nyúlni.

Gyakori tévhitek és kockázatok

Tévhit 1: „Bármikor eladható, tehát likvid”

2008-ban sokan hitték, hogy az ingatlan bármikor értékesíthető. De amikor a válság beütött, mindenki egyszerre akart kiszállni. A piac bezárult. Az ingatlanok eladhatatlanok lettek, vagy csak 40–50%-os veszteséggel. Ne akkor dönts a likviditásról, amikor mindenki venni akar, hanem gondolj bele, mi történik, ha mindenki eladni akar.

Tévhit 2: A hozamfeláldozás (Trade-off)

Bár az alapelv igaz (a nagyobb likviditásért általában alacsonyabb hozammal fizetünk), nem mindegy, mennyire vagyunk tudatosak. Ma már nem kell beérned a 0,1%-os kamattal ahhoz, hogy a pénzed hozzáférhető maradjon.

Nézzük a reális hozamokat és a likviditási szinteket:

| Eszköz | Likviditás | Jellemző hozamok | |||

|---|---|---|---|---|---|

| Készpénz | Azonnali | 0% | |||

| Kamatozó számla | Magas (1 nap) | 3-6% | |||

| Állampapír/DKJ | Közepes (2-5 nap) | 5-7% | |||

| Részvény/ETF | Közepes (2-3 nap) | 8-12% (ingadozó) | |||

| Ingatlan | Alacsony (hónapok) | 4-6% + értéknövekedés |

| Eszköz | Likviditás | Jellemző hozamok |

| Készpénz | Azonnali | 0% |

| Kamatozó számla | Magas (1 nap) | 3-6% |

| Állampapír/DKJ | Közepes (2-5 nap) | 5-7% |

| Részvény/ETF | Közepes (2-3 nap) | 8-12% (ingadozó) |

| Ingatlan | Alacsony (hónapok) | 4-6% + értéknövekedés |

A kérdés, amit fel kell tenned magadnak: Mennyi hozamról vagy hajlandó lemondani a biztonság érdekében? Nem az a cél, hogy mindent 0,1%-on tarts, de az sem, hogy mindent ingatlanba zárj. A cél, hogy a vésztartalékod a 3–6%-os sávban dolgozzon, a hosszú távú vagyonod pedig a 8–12%-os sávban növekedjen.

Így elkerülheted, hogy egy váratlan kiadás miatt 40%-os veszteséggel kelljen eladnod a részvényeidet vagy a lakásodat egy rossz piaci pillanatban.

Összegzés: A 3 kérdés, amit tegyél fel magadnak

Mielőtt bármibe pénzt tennél:

- Mihez nyúlok először, ha kell a pénz? Ha 6 hónapon belül kellhet, az nem befektetés, hanem vésztartalék!

- Milyen gyorsan válik ez pénzzé? (Napok? Hónapok?)

- Mennyit veszíthet az értékéből egy válság alatt? (Az ingatlan 40-50%-ot, a bankszámla 0%-ot – az inflációt leszámítva.)

Záró gondolat

A likviditás nem hozamkérdés, hanem túlélési stratégia. Aki likvid, az nyugodtan alszik. Tudja, hogy ha elveszíti a munkáját, van fél éve rendezni a sorait. Aki mindenét illikvid eszközbe tette, az pánikol.

Először éld túl, aztán nyerj. Kezdd a 3-6 havi vésztartalékkal, építsd fel a likviditási létrádat, és csak utána nézz a magas hozamú, hosszú távú befektetések felé.

Figyelmeztetések: