FixMÁP vagy PMÁP – Melyik állampapír éri meg jobban 2026-ban?

Tartalomjegyzék

Gyors válasz

Ha 5 éves időhorizonton gondolkodsz, ma a FixMÁP (7,00%) lényegesen jobban fizet, mint a PMÁP (4,50%). Ahhoz, hogy a PMÁP utolérje, az inflációnak tartósan 7% fölé kellene mennie , erre az MNB jelenlegi előrejelzése nem számít. A PMÁP csak 10+ éves távon és kifejezetten magas inflációs forgatókönyvben lesz versenyképes.

Ha már tudod, hogy a FixMÁP a te papírod, a következő lépés egy értékpapírszámla – lehetőleg olyannál, ahol az állampapírok mellett részvényt és ETF-et is kezelhetsz majd. Tekintsd meg a K&H Értékpapír ajánlatát!

Mi a különbség a két papír mögötti logikában?

Mielőtt belemerülünk a számokba, érdemes megérteni, hogy a FixMÁP és a PMÁP alapvetően különböző kérdésre adnak választ.

A FixMÁP arra a kérdésre válaszol: „Mennyit kapok biztosan?"

A PMÁP arra, hogy: „Megőrzöm a pénzem vásárlóerejét, bármi is történjen az inflációval?"

Más kockázatot és más befektetői magatartást feltételez a kettő. Aki a FixMÁP-ot választja, az a bizonyosságért lemond az inflációs védelemről. Aki a PMÁP-ot választja, az az inflációs védelemért cserébe nem tudja előre, mekkora kamatot kap két év múlva.

Melyik a jobb döntés most? Ez attól függ, miben hiszel, de a számok 2026-ban egyértelműen a FixMÁP felé mutatnak.

FixMÁP 2026 – kamat, futamidő, feltételek

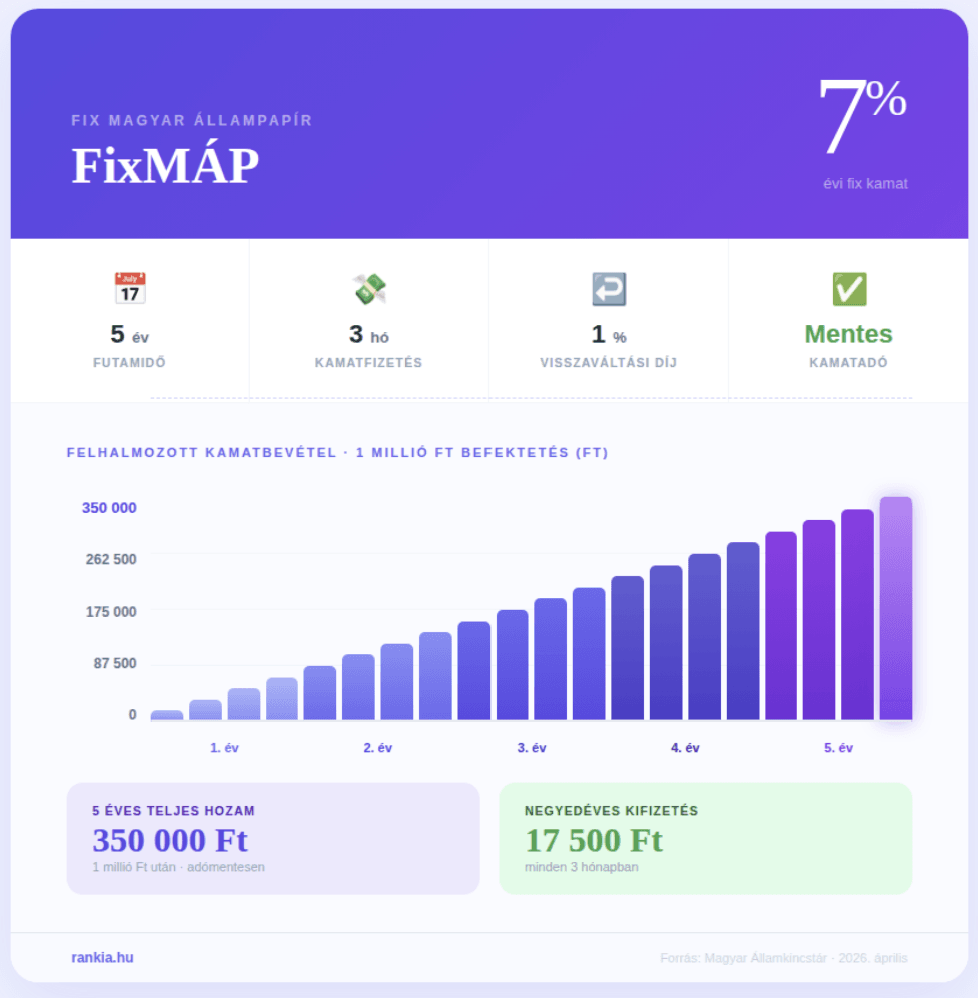

A Fix Magyar Állampapír (FixMÁP) jelenleg egyetlen sorozattal fut: a 2031/Q1 jelűvel, amely évi 7,00%-os fix kamatot fizet egészen 2031. január 23-ig. Ez azt jelenti, hogy már a vásárlás pillanatában pontosan tudod, mennyit kapsz – 2031-ben és minden negyedévben addig.

A kamatot negyedévente utalja az ÁKK, ami évi 1,75%-ot jelent háromhavonta. Ha 1 millió forintot fektetsz be, minden negyedévben 17 500 forintot kapsz kézhez – adómentesen.

A FixMÁP kulcsadatai (2026. május):

| Jellemző | Adat | ||

|---|---|---|---|

| Sorozat | 2031/Q1 | ||

| Éves kamat | 7,00% (fix) | ||

| Kamatfizetés | Negyedévente (1,75% / 3 hó) | ||

| Futamidő | 5 év | ||

| Lejárat | 2031. január 23. | ||

| Visszaváltási díj | 1% (névértékre) | ||

| Adózás | Kamatadómentes | ||

| Alapcímlet | 1 Ft |

| Jellemző | Adat |

| Sorozat | 2031/Q1 |

| Éves kamat | 7,00% (fix) |

| Kamatfizetés | Negyedévente (1,75% / 3 hó) |

| Futamidő | 5 év |

| Lejárat | 2031. január 23. |

| Visszaváltási díj | 1% (névértékre) |

| Adózás | Kamatadómentes |

| Alapcímlet | 1 Ft |

Fontos technikai részlet, amit sokan nem vesznek figyelembe: a negyedévenként kifizetett kamat nem tőkésedik automatikusan. Ha nem fekteted vissza, egyszerű kamatot kapsz. Ha manuálisan visszaforgatod, kamatos kamatot érhetsz el – hosszabb távon ez 10–15%-kal több hozamot jelenthet.

PMÁP 2026 – kamat, futamidő, feltételek

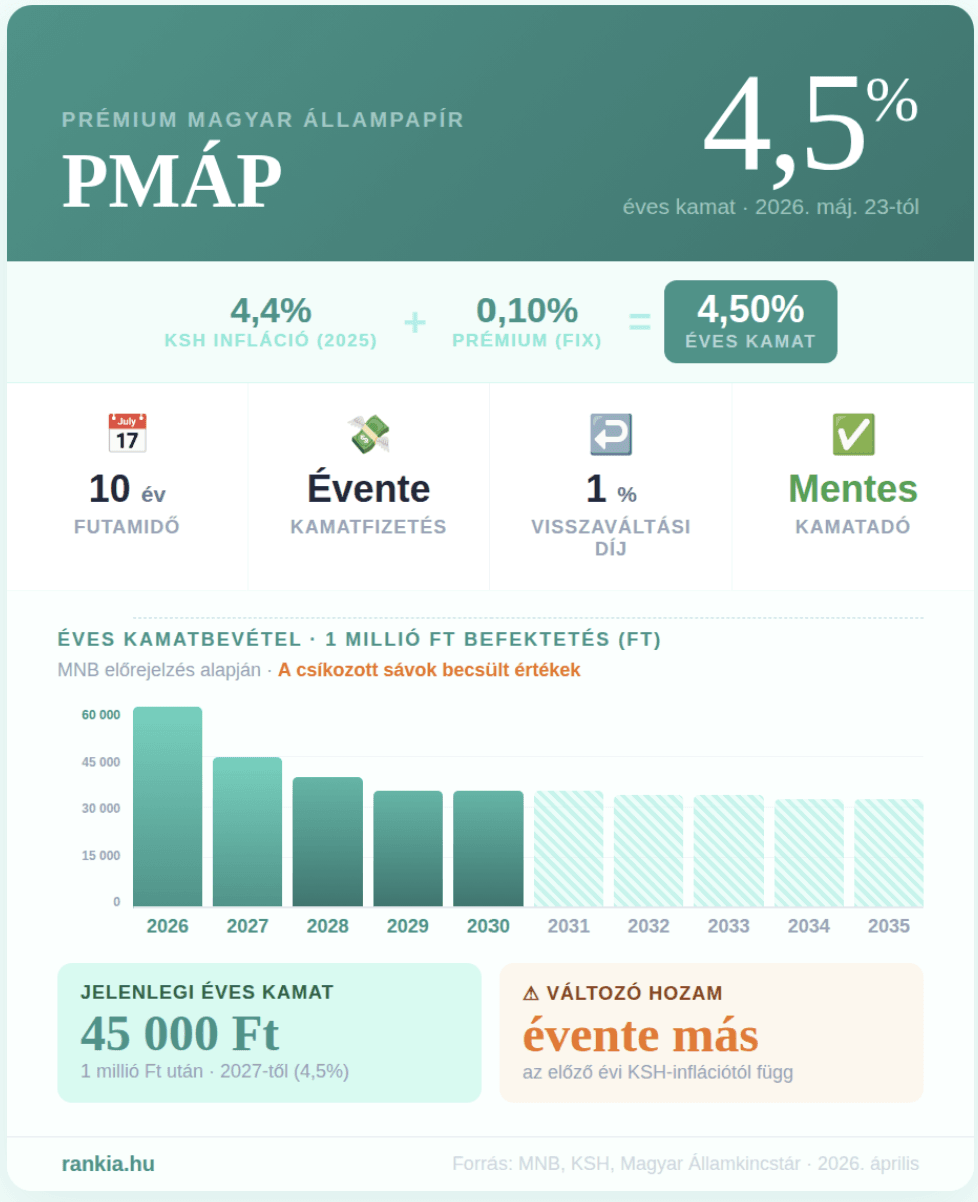

A Prémium Magyar Állampapír (PMÁP) mögötti logika: a kamat minden évben az előző évi KSH-átlaginfláció + a sorozat rögzített prémiuma. Az állam garantálja, hogy infláció felett fizet – a prémium összege azonban sorozatonként változik.

Jelenleg egyetlen új PMÁP-sorozat vásárolható: a 2035/I2, amelynek prémiuma mindössze 0,10%. Ez rendkívül alacsony: a korábbi PMÁP-sorozatok 0,5–1,5%-os prémiumot fizettek. Ez önmagában sokat elárul az ÁKK szándékáról – a 2025 szeptemberi sorozatváltáskor tudatosan csökkentették a PMÁP vonzerejét a fix papírok irányába terelve a befektetőket.

Az első kamatperiódus csavar: a 2035/I2 sorozat 2026. május 23-ig fix 6%-ot fizet, nem inflációkövető módon. Május 23. után lép életbe a valódi inflációkövetés – és mivel a 2025-ös KSH-infláció 4,4% volt, az első igazi inflációkövető kamat 4,5% lesz.

A PMÁP kulcsadatai (2026. április):

| Jellemző | Adat | ||

|---|---|---|---|

| Sorozat | 2035/I2 | ||

| Kamat típusa | Változó (KSH infláció + prémium) | ||

| Prémium | 0,10% | ||

| Jelenlegi kamat (máj. 23-ig) | 6,00% (fix átmeneti időszak) | ||

| Kamat 2026. május 23-tól | 4,50% (4,4% + 0,10%) | ||

| Kamatfizetés | Évente egyszer | ||

| Futamidő | 10 év (lejárat: 2035) | ||

| Visszaváltási díj | 1% | ||

| Adózás | Kamatadómentes |

| Jellemző | Adat |

| Sorozat | 2035/I2 |

| Kamat típusa | Változó (KSH infláció + prémium) |

| Prémium | 0,10% |

| Jelenlegi kamat (máj. 23-ig) | 6,00% (fix átmeneti időszak) |

| Kamat 2026. május 23-tól | 4,50% (4,4% + 0,10%) |

| Kamatfizetés | Évente egyszer |

| Futamidő | 10 év (lejárat: 2035) |

| Visszaváltási díj | 1% |

| Adózás | Kamatadómentes |

FixMÁP vs PMÁP – A legfontosabb különbségek egy táblázatban

| Szempont | FixMÁP | PMÁP | |||

|---|---|---|---|---|---|

| Kamat típusa | Fix | Változó (inflációkövető) | |||

| Jelenlegi éves kamat | 7,00% | 4,50% (máj. 23-tól) | |||

| Kamatfizetés | Negyedévente | Évente egyszer | |||

| Futamidő | 5 év | 10 év | |||

| Visszaváltási díj | 1% | 1% | |||

| Adózás | Adómentes | Adómentes | |||

| Automatikus tőkésítés | Nincs | Nincs | |||

| Inflációvédelem | Fix hozam | Igen | |||

| Kiszámíthatóság | Teljes | Korlátozott | |||

| Rövidebb távra alkalmas | Igen | Nem ideális |

| Szempont | FixMÁP | PMÁP |

|---|---|---|

| Kamat típusa | Fix | Változó (inflációkövető) |

| Jelenlegi éves kamat | 7,00% | 4,50% (máj. 23-tól) |

| Kamatfizetés | Negyedévente | Évente egyszer |

| Futamidő | 5 év | 10 év |

| Visszaváltási díj | 1% | 1% |

| Adózás | Adómentes | Adómentes |

| Automatikus tőkésítés | Nincs | Nincs |

| Inflációvédelem | Fix hozam | Igen |

| Kiszámíthatóság | Teljes | Korlátozott |

| Rövidebb távra alkalmas | Igen | Nem ideális |

A FixMÁP szinte minden rövidebb távú szempontnál nyer. A PMÁP egyetlen valódi előnye 2026-ban az inflációs védelem, de ehhez tartósan magas inflációra van szükség, amire az MNB jelenlegi előrejelzése nem számít.

Mekkora inflációra van szükség, hogy a PMÁP nyerjen?

A jelenlegi 2035/I2 PMÁP 0,10%-os prémiummal rendelkezik. Ahhoz, hogy 5 éves időtávon hasonló hozamot termeljen, mint a 7%-os FixMÁP, a KSH-inflációnak tartósan 7% körül kellene maradnia az elkövetkező öt évben.

Mi az MNB előrejelzése? A jegybank 2026 márciusában 3,8%-os inflációt vár 2026-ra, ez lényegesen alacsonyabb, mint ami a PMÁP-ot vonzóvá tenné. 2027-re az MNB az infláció további mérséklődésével számol.

Az iráni konfliktus okozta energiaár-emelkedés (a gázárak 2026 eleje óta több mint 90%-ot ugrottak) valódi kockázatot jelent. Ha az energiaárak tartósan magasak maradnak, a PMÁP inflációs fogadása kifizethet. Ez nem kizárható, de az alapszcenárió nem ez.

Konkrét hozamszámítás: 5 millió forint, 5 év

Nézzük meg számokban, mit jelent a különbség.

Kiindulópont: 5 000 000 Ft befektetés, 5 éves időtáv, kamat visszaforgatása nélkül.

FixMÁP – 7,00% fix kamat

| Év | Éves kamat | Kumulált hozam | |||

|---|---|---|---|---|---|

| 1. év | 350 000 Ft | 350 000 Ft | |||

| 2. év | 350 000 Ft | 700 000 Ft | |||

| 3. év | 350 000 Ft | 1 050 000 Ft | |||

| 4. év | 350 000 Ft | 1 400 000 Ft | |||

| 5. év | 350 000 Ft | 1 750 000 Ft |

| Év | Éves kamat | Kumulált hozam |

| 1. év | 350 000 Ft | 350 000 Ft |

| 2. év | 350 000 Ft | 700 000 Ft |

| 3. év | 350 000 Ft | 1 050 000 Ft |

| 4. év | 350 000 Ft | 1 400 000 Ft |

| 5. év | 350 000 Ft | 1 750 000 Ft |

Negyedévenként kézhez: 87 500 Ft

PMÁP – MNB inflációs előrejelzés alapján

| Év | Várható kamat | Éves kamat | Kumulált hozam | ||||

|---|---|---|---|---|---|---|---|

| 2026 (máj-ig) | 6,00% | ~150 000 Ft | 150 000 Ft | ||||

| 2027 | 4,50% | 225 000 Ft | 375 000 Ft | ||||

| 2028 | ~3,90% | 195 000 Ft | 570 000 Ft | ||||

| 2029 | ~3,50% | 175 000 Ft | 745 000 Ft | ||||

| 2030 | ~3,50% | 175 000 Ft | 920 000 Ft |

| Év | Várható kamat | Éves kamat | Kumulált hozam |

|---|---|---|---|

| 2026 (máj-ig) | 6,00% | ~150 000 Ft | 150 000 Ft |

| 2027 | 4,50% | 225 000 Ft | 375 000 Ft |

| 2028 | ~3,90% | 195 000 Ft | 570 000 Ft |

| 2029 | ~3,50% | 175 000 Ft | 745 000 Ft |

| 2030 | ~3,50% | 175 000 Ft | 920 000 Ft |

*A 2028–2030-as PMÁP kamatbecslések az MNB inflációs előrejelzésein alapulnak – ezek változhatnak.

Az 5 éves különbség az alapszcenárióban: kb. 830 000 Ft a FixMÁP javára. Ez egyetlen befektető esetén is rendkívül jelentős összeg.

Ez becslés, nem garancia. A PMÁP jövőbeli kamatai az aktuális inflációtól függnek, és az MNB előrejelzése is változhat. Ha az infláció tartósan 7% fölé emelkedik, a kép megfordulhat.

Mikor érdemes a FixMÁP-ot választani?

A FixMÁP 2026-ban az esetek nagy többségében a racionálisabb döntés. Konkrétan akkor érdemes választani, ha:

Az időhorizontod 3–5 év. A FixMÁP 5 éves papír – ennyi ideig köti le a pénzed, de pontosan tudod, mit kapsz. Ha 10 évig nem akarsz foglalkozni a befektetéssel, a MÁP+ lehet jobb alternatíva (automatikus tőkésítéssel).

Rendszeres jövedelmet szeretnél. A negyedéves kamatfizetés az egyik leggyakoribb oka, amiért a befektetők ezt a papírt választják. Különösen nyugdíj mellé, rendszeres kiegészítő bevételként működik jól.

Nem szeretnél inflációs fogadást kötni. A PMÁP megvásárlása egyfajta fogadás arra, hogy az infláció tartósan magas marad. Ha ezt nem akarod felvállalni – és az MNB sem erre számít –, a FixMÁP megadja a kiszámíthatóságot.

Most akarod rögzíteni a hozamot. A kamatok csökkenése folyamatban van – az MNB alapkamat 6,25%-on áll, de a piac további csökkentésre számít. Aki most vesz FixMÁP-ot, bebetonozza az évi 7%-ot 2031-ig.

Mikor érdemes a PMÁP-ot választani?

Őszintén, a jelenlegi 2035/I2 sorozat nehezen védhető választás rövidebb időtávon. De van néhány helyzet, amikor mégis szóba jöhet:

10 éves vagy hosszabb időtávon. A PMÁP igazi hosszú távú eszköz. Aki 2035-ig nem nyúl a pénzéhez, és az inflációval szembeni védelmet tartja a legfőbb szempontnak, annak a szerkezet logikus.

Ha energiaárak okozta inflációs sokkra számítasz. Ha az iráni helyzet eszkalálódik és az energiaárak tartósan magasak maradnak, a 2026-os és 2027-es infláció az MNB előrejelzéseinél lényegesen magasabb lehet. Ez a PMÁP-ot felértékelné, de ez jelenleg a kockázati forgatókönyv, nem az alapszcenárió.

Diverzifikációs céllal. Ha már van FixMÁP- vagy MÁP+-pozíciód, és egy keveset inflációs biztosításként is el akarsz különíteni, a PMÁP betöltheti ezt a szerepet egy portfólión belül.

Egy dolgot viszont ne tévesszük szem elől: a jelenlegi 0,10%-os prémium historikusan nagyon alacsony. A korábbi PMÁP-sorozatoknál 0,5–1,5%-os prémium volt jellemző. Aki korábban magas prémiumú PMÁP-ot vett, teljesen más szituációban van, mint aki ma vesz.

Hol lehet FixMÁP-ot és PMÁP-ot vásárolni?

Mindkét állampapír elérhető:

- Magyar Államkincstár – online (webkincstar.hu), személyesen postafiókokban és kincstári irodákban

- Bankoknál és értékpapír-forgalmazóknál – köztük a K&H Értékpapírnál, ahol a Rankia promócióval ingyenes számlanyitás és 50 000 Ft vételi jutalék-kedvezmény is jár (kód: RANKIA). Feltételek érvényesek.

Rankia véleménye

Rendszeresen követjük a magyar állampapírpiac mozgásait, és az elmúlt másfél évben sokat foglalkoztunk azzal, hogy a hazai befektetők mikor és miért váltanak az egyes konstrukciók között.

A mi olvasatunk:

A PMÁP vonzereje 2022–2023-ban volt a csúcson, amikor a sorozatok 1–1,5%-os prémiumot fizettek egy 20% feletti inflációs környezetben. Aki akkor vett PMÁP-ot, értett ahhoz, amit csinált. A mai 2035/I2 sorozat ezzel nem hasonlítható össze: a 0,10%-os prémium és az alacsonyabb inflációs pálya kombinációja nem teszi vonzóvá.

A FixMÁP 7%-os fixe viszont 2026 egyik legjobb kockázat/hozam arányú konstrukciója – különösen annak fényében, hogy a banki lekötött betét kamatain 28% adót kell fizetni, a FixMÁP-é viszont kamatadómentes. Ez egy versenyhelyzet, amelyet a FixMÁP egyértelműen megnyer.

Az egyetlen komoly érv a PMÁP mellett: ha energiaár-robbanás vagy más külső sokk emeli tartósan 7% fölé az inflációt. Ez nem kizárható, de a valószínűség az alapszcenárióban alacsony.

Gyakran ismételt kérdések a FixMÁP-ról és PMÁP-ról

Figyelmeztetések: