Részvények

ASTS részvény elemzés 2026: növekedési sztori vagy túlértékelt hype? Árfolyam és kilátások

Mi az AST SpaceMobile (ASTS), és mivel foglalkozik?

Az AST SpaceMobile az amerikai űrtávközlési szektor az egyik legambiciózusabb ugyanakkor legkockázatosabb szereplője. A vállalat célkitűzése nem kevesebb, mint az első globális mobilhálózat létrehozása, amely közvetlenül a hagyományos okostelefonokhoz kapcsolódik. A megoldás egyedisége abban rejlik, hogy a felhasználóknak nincs szükségük speciális antennákra vagy drága kiegészítő eszközökre – a telefonjuk úgy látja a műholdat, mintha egy földi torony lenne.

A 2020-ban alapított és 2021-ben tőzsdére lépett cég mára a globális „digitális szakadék” áthidalásának kulcsszereplőjévé vált. Olyan régiókban kínál megoldást, ahol a domborzati viszonyok vagy a gazdasági korlátok miatt a földi infrastruktúra kiépítése lehetetlen vagy ráfizetéses.

Forrás: AST SpaceMobile

Az üzleti modell: A „szuper-nagykereskedelmi” stratégia

Az ASTS modellje alapvetően eltér a hagyományos távközlési cégekétől. Ahelyett, hogy közvetlenül a végfelhasználókkal versenyezne, a meglévő mobilhálózat-üzemeltetők partnereként lép fel.

- Műholdas infrastruktúra: Az ASTS építi és üzemelteti a BlueBird műholdkonstellációt az alacsony Föld körüli pályán.

- Partnerségi hálózat: Olyan óriásokkal kötöttek megállapodást, mint az AT&T, a Verizon és a Vodafone. Jelenleg több mint 45 szolgáltató integrálja az ASTS hálózatát a saját portfóliójába, ami nem kis szó.

- Közös bevétel: A modell lényege az osztozkodás. A szolgáltatók által értékesített adatforgalom (melynek ára várhatóan 10–20 USD/GB körül mozog) egy jelentős része az ASTS-hez kerül.

- Minimális ügyfélszerzési költség: Mivel a marketinget és az ügyfélszolgálatot a partnerek intézik, az ASTS mentesül a hatalmas fenntartási költségektől, így rendkívül erős versenyelőnyt kreálva.

ASTS vs. Starlink: Mi a különbség?

Bár gyakran emlegetik őket egy lapon, a Starlink és az ASTS megközelítése alapvetően eltér. Míg Elon Musk rendszere elsősorban szélessávú otthoni internetet kínál speciális vevőegységekkel (Starlink router), addig az ASTS a zsebünkben lévő, szabványos 4G/5G telefonokra fókuszál.

Az ASTS technológiai fölényét a műholdak mérete és a szoftveres integráció adja. A Block 2 BlueBird egységek hatalmas, 2400 négyzetlábas felülettel rendelkeznek, és módosítás nélkül támogatják a földi protokollokat. Ezt a technológiai hátteret egy masszív szellemi tulajdonvédelmi fal védi: a cég több mint 3650 szerzett vagy függőben lévő szabadalommal rendelkezik.

| AST SpaceMobile (ASTS) | Starlink (SpaceX) | ||||

| Cél | Mobilhálózat közvetlenül okostelefonra | Szélessávú otthoni/irodai internet | |||

| Eszköz | Szabványos okostelefon (4G/5G) | Speciális vevőegység és router | |||

| Értékesítés | Mobilhálózat-kezelőkön keresztül | Közvetlenül a fogyasztóknak | |||

| Technológia | Natív 2G/3G/4G/5G támogatás | Saját protokoll, Ku/Ka/V-sávok | |||

| Latencia | 20–40 ms (5G-kompatibilis) | 30–80 ms |

| AST SpaceMobile (ASTS) | Starlink (SpaceX) | |

| Cél | Mobilhálózat közvetlenül okostelefonra | Szélessávú otthoni/irodai internet |

| Eszköz | Szabványos okostelefon (4G/5G) | Speciális vevőegység és router |

| Értékesítés | Mobilhálózat-kezelőkön keresztül | Közvetlenül a fogyasztóknak |

| Technológia | Natív 2G/3G/4G/5G támogatás | Saját protokoll, Ku/Ka/V-sávok |

| Latencia | 20–40 ms (5G-kompatibilis) | 30–80 ms |

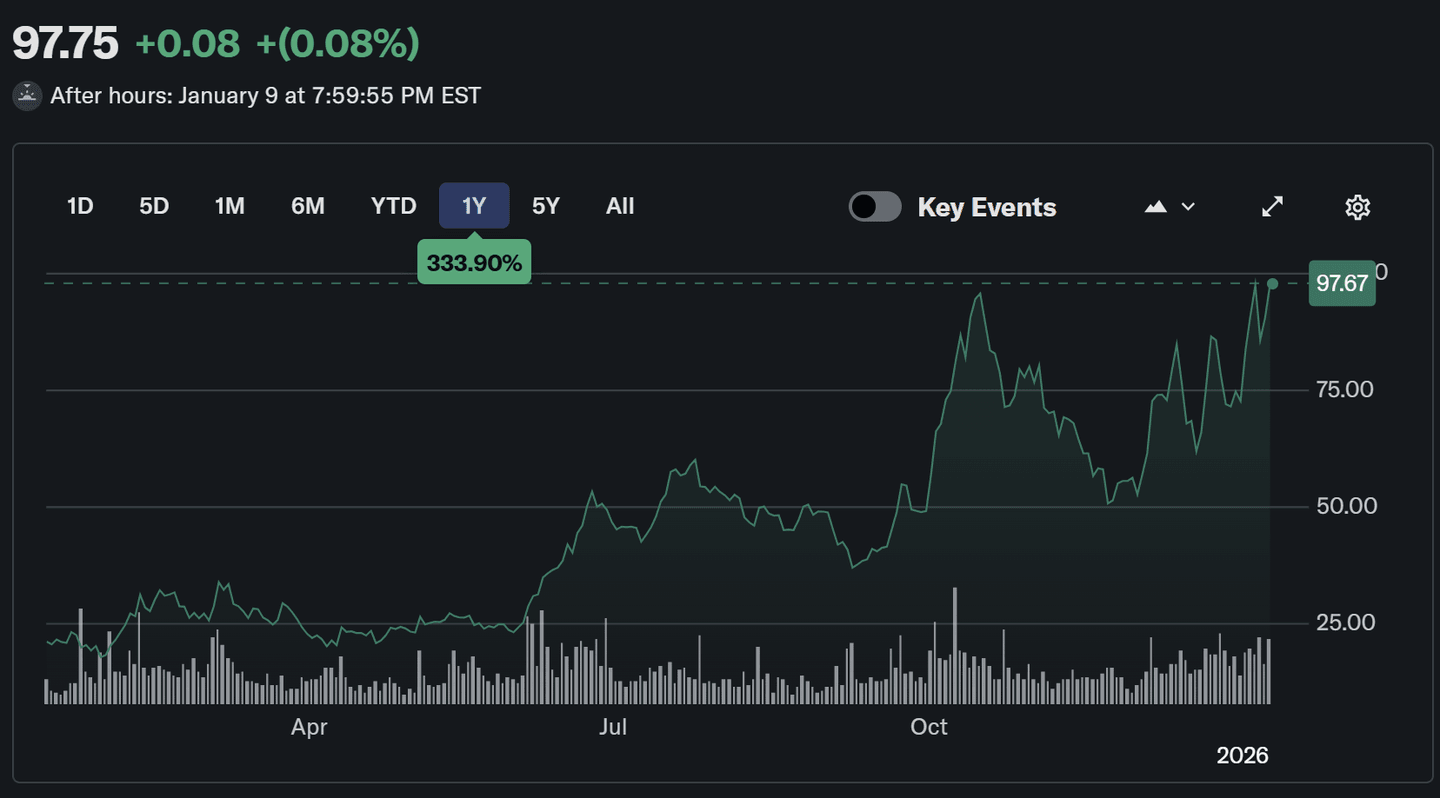

ASTS részvény árfolyam alakulása eddig

A részvények árfolyama az elmúlt két évben valóságos hullámvasúton ment keresztül. A 2024 áprilisi 1,97 dolláros mélypontról – amikor még bizonytalanok voltak a technológiai tesztek – hatalmasat ugrott a papír. A Verizonnal kötött megállapodás és az első sikeres tesztek után 2024 végére 10 dollár környékén stabilizálódott.

Az igazi áttörést 2025 hozta el: a konkrét bevételi megállapodások hírére az árfolyam előbb 60 dollárig, majd októberben 102,79 dolláros történelmi csúcsig szárnyalt. 2026 januárjára a jegyzés a 97–100 dolláros sávban mozog, miközben a piaci elemzők célárai nagy szórást mutatnak: a BofA optimistább (100 dollár felett), míg a Scotiabank óvatosabb (45–60 dollár).

ASTS fundamentális elemzés 2026-ra

Az ASTS jelenleg a „bevétel előtti” állapotból a korai bevételszerzési fázisba lépett át. A számok látványos fejlődést mutatnak, de a kockázatok is nagyok:

Az AST SpaceMobile bevételi pályája egyelőre korai szakaszban jár, ugyanakkor a növekedési ütem már most jelentős gyorsulást mutat. A vállalat 2024-ben mindössze 4,42 millió dollár éves bevételt ért el, azonban a piaci várakozások szerint 2025 harmadik negyedévére már 15–25 millió dollár közötti bevétel is realizálható lehet. 2026-ra az elemzők már exponenciális bővüléssel számolnak, amely a kereskedelmi szolgáltatások fokozatos beindulásához köthető – bár ennek üteme továbbra is bizonytalan.

Ezzel párhuzamosan a költségoldal továbbra is rendkívül magas. A vállalat negyedévente körülbelül 90–110 millió dollár készpénzt éget el, ami éves szinten nagyjából 500 millió dolláros cash burnt jelent. Bár az ASTS jelenlegi készpénzállománya megközelíti az 1,2 milliárd dollárt, ez a jelenlegi működési tempó mellett csupán 2–3 évnyi finanszírozási mozgásteret biztosít.

A hosszabb távú kockázatot a finanszírozási igények további növekedése jelenti. A teljes globális műholdkonstelláció kiépítéséhez (amely 243 műholdból állna) a becslések szerint további 2–4 milliárd dollár tőkére lehet szükség. Ennek előteremtése nagy valószínűséggel újabb részvénykibocsátásokon keresztül történik majd, ami a jelenlegi részvényesek számára jelentős hígulást eredményezhet. Egyes forgatókönyvek szerint a tulajdonrész 37–50%-kal is csökkenhet, ami érdemben befolyásolhatja a részvény hosszú távú értékeltségét.

Mi várható 2026-ban? ASTS árfolyam előrejelzés

A növekedési sztori katalizátorai

A 2026-os év sorsdöntő lesz. A Verizon szolgáltatása várhatóan a második-harmadik negyedévben indul el élesben, az AT&T FirstNet bétatesztjei pedig már az év elején megkezdődnek. A cég célja, hogy 2026 végére 45–60 műhold keringjen a pályán, ami már folyamatos szolgáltatást tenne lehetővé bizonyos régiókban.

Árfolyam-előrejelzések 2026-ra

1. Konzervatív forgatókönyv: „A végrehajtási szakadék”

Várható árfolyam: $45 – $60

Ha technikai csúszások történnek a gyártásban vagy egy nagyobb elemzői leminősítés érkezik, az árfolyam megfeleződhet.

A Scotiabank elemzői korábban is hangsúlyozták a „tőkeintenzív jelleg” kockázatait. Ebben a sávban az árfolyam a fundamentális értékhez közelít, elvetve a növekedési prémium nagy részét. Ha a tech-szektorban általános recessziós félelem uralkodik el, a tőke az ilyen magas kockázatú papírokból áramlik ki legelőször.

2. Alapforgatókönyv: „A menetrend szerinti építkezés”

Várható árfolyam: $70 – $90

Ha az ütemterv tartható és a bevételek negyedévről negyedre duplázódnak, az árfolyam a jelenlegi szint alatt kicsivel stabilizálódik, mivel a piac már beárazta a sikert.

A Deutsche Bank és a UBS stratégái gyakran alkalmaznak ilyen „wait and see” (várj és láss) típusú értékelést. Itt az ASTS egy érett technológiai startupként viselkedik, amelynek értékeltsége (P/S mutatója) kezd belesimulni a magas növekedésű szoftvercégekébe.

3. Optimista forgatókönyv: „Az űrbéli 5G dominancia”

Várható árfolyam: $120 – $160

Ha a BlueBird műholdak felbocsátása felgyorsul és a piaci narratíva szerint az ASTS képes lesz legyőzni a Starlinket a mobil szegmensben, az árfolyam új csúcsokat dönthet.

A Bank of America elemzője, Madhusudan Chaudhari korábban kiemelkedően magas, 100 dollár feletti célárakat vizionált a cégnek abban az esetben, ha a globális lefedettség és a partneri elköteleződés (Verizon/Vodafone) ilyen mértékben eszkalálódik. Ebben a forgatókönyvben az ASTS-t már nem egy kis űrcégként, hanem a jövő globális távközlési közműveként értékelik.

Megéri-e az ASTS részvény 2026-ban? – összegzés

Az AST SpaceMobile 2026 elejére válaszúthoz érkezett. A technológiai ígéret és a piaci realitás közötti feszültség most a legélesebb. Ahhoz, hogy eldöntsük, helye van-e a portfóliónkban, érdemes megvizsgálni, milyen típusú befektetői magatartáshoz illeszkedik ez a papír.

Kinek lehet optimális választás az ASTS?

- Hosszú távú tech-stratégák (5–10 éves horizont): Azoknak, akik hisznek abban, hogy az ASTS képes alapjaiban megreformálni a globális távközlést. Számukra a jelenlegi fundamentumok – a masszív szabadalmi portfólió és a globális partnerhálózat – stabil alapot jelentenek a jövőbeni növekedéshez.

- Aktív traderek és Swing kereskedők: Az ASTS híres a volatilitásáról; a 40–50%-os árfolyammozgások (swingek) nem ritkák. A technikai szintek (támogatások és ellenállások) mentén az aktív kereskedők jelentős profitot realizálhatnak a katalizátor-események (pl. egy-egy sikeres fellövés) idején.

- Kockázattűrő spekulánsok: Azok számára, akik a portfóliójuk egy kisebb részét nagy hozamú, „all-or-nothing” típusú fogadásokra szánják. Az alapforgatókönyv továbbra is növekedést mutat, és a folyamatosan érkező hírek (újabb országok bekapcsolása) táplálják a lendületet.

Kockázatkerülő, konzervatív befektetőknek az ASTS jelenleg nem ajánlott. Ez még mindig egy fejlődési szakaszban lévő vállalat, nem pedig egy stabil osztalékfizető nagyvállalat (blue-chip).

- Nincsenek jutalékok részvényekre és ETF-ekre.

- Intuitív platform: felhasználóbarát felület.

- Törtrészvényes befektetés: részvényekre és ETF-ekre.

- 0,15% FX-díj, transzparens árazás

- Változó kamat a szabad készpénzre (napi jóváírás)

Amikor befektetsz, a tőkéd kockázatnak van kitéve.

Valódi növekedési sztori vagy túlértékelt hype?

A piaci vélemények megoszlanak, mivel mindkét oldalnak erősek az érvei:

Előnyök

- Nagy az intézményi bizalom olyan partnerekkel mint a Verizon, AT&T, Vodafone, Saudi Telecom

- A VoLTE hívások és a 4G/5G adatátviteli tesztek sikeresen lezajlottak

- Sikeres globális rollout esetén az ASTS piaci értéke elérheti a százmilliárd dolláros nagyságrendet.

Hátrányok

- A cég 22-szeres P/B (árfolyam/könyv szerinti érték) szorzón kereskedik

- Míg az optimista célárak 100 dollár felett vannak, a konszenzusos elemzői átlag inkább a 45–60 dolláros sávba mutat

- A 2026-os menetrend rendkívül szoros, tehát nagy a végrehajtási rizikó

Végső konklúzió

Az AST SpaceMobile 2026-ban egy izgalmas innovációs történet és egy kockázatos tőzsdei fogadás elegye.

A részvény jelenleg az optimista szcenárió jelentős részét már beárazta, így a további emelkedés lehetősége korlátozottabb, mint a korábbi években, míg a korrekciós potenciál megnőtt. Befektetés előtt érdemes feltenni a kérdést: el tudjuk-e viselni a tőkénk 50%-os átmeneti csökkenését egy esetleges 10-szeres jövőbeni megtérülés reményében?

Figyelmeztetések: