Tőzsde

Mi az a monetáris politika? Hogyan befolyásolja az MNB az inflációt, a forintot és a befektetéseket?

Ha a gazdaságot egy összetett élő szervezetnek tekintjük, akkor a pénzügyi politika a szíve. A Magyar Nemzeti Bank (MNB) ebben a központban ül, és minden döntésével szabályozza, hogy a "vér" – a pénz – milyen sebességgel keringjen az erekben. Ez nem pusztán technikai folyamat: az MNB egyetlen apró mozdulattal képes drágítani a hiteleket, vonzóbbá tenni a megtakarításokat, vagy éppen irányt mutatni a forint árfolyamának.

A piacok azért figyelik árgus szemekkel ezeket a lépéseket, mert az alapkamat az a gravitációs erő, amely mindent vonz vagy taszít: meghatározza, mennyire drága a pénz. De hogyan is működik ez a gépezet a gyakorlatban?

A monetáris politika céljai röviden

Mielőtt a részletekbe mennénk, érdemesebb összeismerkednünk az MNB alapvető céljainak. A monetáris politika konkrét gazdasági célok elérésére irányul:

Ár-stabilitás: Az MNB inflációs célkitűzése 3 százalék, egy szűk toleranciasáv (eltérés max ±1%) mellett. Ez azt jelenti, hogy az MNB akkor nyugodt, ha az árak évente 2-4 százalékkal emelkednek. A cél hogy az infláció ne szaladjon el.

Pénzügyi stabilitás: Az MNB figyelemmel kíséri a bankrendszert, hogy ne alakuljanak ki túlzott kockázatok. Ez különösen fontos számunkra, mivel a forint volatilitása nagyobb a fejlett piaci valutákénál.

Fenntartható gazdasági növekedés: Az MNB nem csak az inflációt szeretné kordában tartani, hanem azt is szeretné, hogy a gazdaság hosszú távon egészségesen nőjön. Ez az oka annak, hogy a jegybank nem tesz akkora kamatemeléses lépéseket, amelyek a gazdaságot teljesen megbénítanák.

Ezek a célok gyakran összeütköznek (ezt nevezik trade-offnak), és az MNB dolga, hogy egyensúlyt találjon közöttük.

Monetáris politika vs. fiskális politika – mi a különbség?

Ez az egyik leggyakoribb félreértés a közgazdaságtanban. Sok ember összemosja ezt a két fogalmat, pedig alapvetően különböznek. Ha szeretnél okosan beszélgetni gazdaságról, ezt tudnod kell:

| Szempont | Monetáris politika | Fiskális politika | |||

|---|---|---|---|---|---|

| Ki végzi? | Jegybank (MNB) | Kormány (parlament, költségvetési tárca) | |||

| Fő eszköze | Alapkamat, likviditáskezelés, devizapiaci beavatkozás | Adók, költségvetési kiadások, transzferek | |||

| Fő hatása | Infláció, árfolyam, hitelkamat | Gazdasági növekedés, foglalkoztatottság, államadósság | |||

| Sebessége | Gyors (az MNB 6 hetente dönthet) | Lassú (egy törvényt évek alatt lehet elfogadni) | |||

| Politikai függetlenség | Független | Politikai (a kormány felel a választóknak) | |||

| Példa (szigorítás) | Kamatot emel → hitelek drágábbak | Költségvetést szűkít / adókat emel |

| Szempont | Monetáris politika | Fiskális politika |

| Ki végzi? | Jegybank (MNB) | Kormány (parlament, költségvetési tárca) |

| Fő eszköze | Alapkamat, likviditáskezelés, devizapiaci beavatkozás | Adók, költségvetési kiadások, transzferek |

| Fő hatása | Infláció, árfolyam, hitelkamat | Gazdasági növekedés, foglalkoztatottság, államadósság |

| Sebessége | Gyors (az MNB 6 hetente dönthet) | Lassú (egy törvényt évek alatt lehet elfogadni) |

| Politikai függetlenség | Független | Politikai (a kormány felel a választóknak) |

| Példa (szigorítás) | Kamatot emel → hitelek drágábbak | Költségvetést szűkít / adókat emel |

Amikor azt hallod, hogy "az MNB kamatot emelt", az monetáris politika. Amikor azt, hogy "a kormány növelte a szociális kiadásokat" vagy "csökkentette az SZJA-t", az fiskális politika. Mindkettő befolyásolja a gazdaságot, de más eszközökkel és más időben.

Az ideális eset az, amikor a jegybank és a kormány összehangoltan működik – de az MNB függetlensége pont azért fontos, hogy a politikai nyomás ellenében is fenntartsa az árstabilitást.

Hogyan működik a jegybank monetáris politikája?

Az MNB nem megérzésekre, hanem kőkemény adatokra és modellekre alapozza döntéseit. Bár a hírekben legtöbbször csak a kamatemelésről vagy csökkentésről hallani, a jegybanki eszköztár ennél jóval összetettebb.

A monetáris politika működésének alapja a várakozások kezelése. Az MNB tudja, hogy a piaci szereplők nem csak az aktuális kamatról gondolkodnak, hanem az előrelátható jövőbeli kamatokról is. Ez az oka annak, hogy az "előretekintő iránymutatás" (forward guidance) olyan kritikus fontosságú. Amikor az MNB közleményt ad ki, amit attentíven követnek az elemzők, gyakorlatilag azt jelzi, hogy milyen irányba fog haladni a politika. Ezáltal még a döntés meghozatala előtt elkezdik beépíteni a piacok az új információkat az áraikba.

A Magyar Nemzeti Bank legfontosabb monetáris eszközei

Az MNB eszköztára az alábbi elemeket foglalja magában:

| Eszköz megnevezése | Hogyan működik? | Milyen hatása van a piacra? | |||

|---|---|---|---|---|---|

| Alapkamat (jegybanki alapkamat) | Ez az irányadó ráta (jelenleg 6,5%). Ehhez igazodik a bankközi piac. | Közvetlen: Ha nő, drágulnak a hitelek és nőnek a betéti kamatok. A gazdaság hűl, az infláció csökken. | |||

| Kamatfolyosó | Egy sáv az alapkamat körül (O/N betét: 5,5%, O/N hitel: 7,5%). | Stabilizáló: Megakadályozza, hogy a piaci kamatok túlságosan elszálljanak. | |||

| Likviditáskezelés | Az MNB szabályozza a rendszerben lévő pénz mennyiségét (repo-ügyletek, FX-swap). | Árfolyamvédő: Képes közvetlenül hatni a forint árfolyamára anélkül, hogy az alapkamatot módosítanák. | |||

| Előretekintő iránymutatás | Az MNB kommunikációja a jövőbeli tervekről. | A piac már a döntés előtt beárazza a változást, így elkerülhető a sokk. |

| Eszköz megnevezése | Hogyan működik? | Milyen hatása van a piacra? |

| Alapkamat (jegybanki alapkamat) | Ez az irányadó ráta (jelenleg 6,5%). Ehhez igazodik a bankközi piac. | Közvetlen: Ha nő, drágulnak a hitelek és nőnek a betéti kamatok. A gazdaság hűl, az infláció csökken. |

| Kamatfolyosó | Egy sáv az alapkamat körül (O/N betét: 5,5%, O/N hitel: 7,5%). | Stabilizáló: Megakadályozza, hogy a piaci kamatok túlságosan elszálljanak. |

| Likviditáskezelés | Az MNB szabályozza a rendszerben lévő pénz mennyiségét (repo-ügyletek, FX-swap). | Árfolyamvédő: Képes közvetlenül hatni a forint árfolyamára anélkül, hogy az alapkamatot módosítanák. |

| Előretekintő iránymutatás | Az MNB kommunikációja a jövőbeli tervekről. | A piac már a döntés előtt beárazza a változást, így elkerülhető a sokk. |

Miért van szükség erre az összetett eszköztárra? Azért, mert a jegybanki alapkamat és a monetáris szigorítás/lazítás működésének több csatornája van, és az MNB-nek rugalmasnak kell lennie.

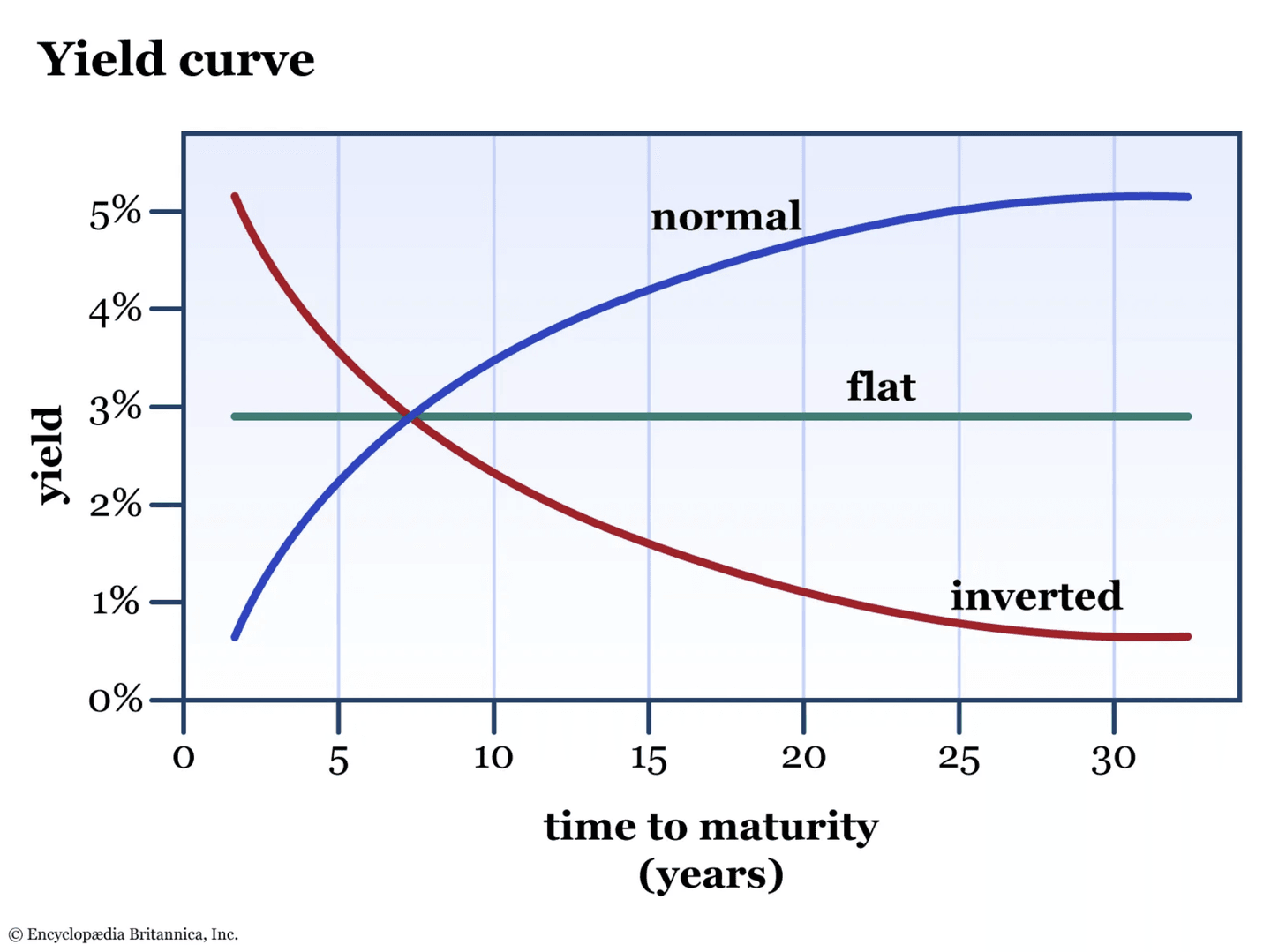

Központi bank kamatdöntések és a hozamgörbe

A kamatdöntések hatása nem áll meg a rövid távú hiteleknél. A hozamgörbe – amely a különböző futamidejű (3 hónapos, 5 éves, 10 éves) államkötvények hozamát mutatja – a piac legőszintébb visszajelzése a gazdaság jövőjéről.

Normális (emelkedő) hozamgörbe

Ez az átlagos, egészséges gazdasági helyzet jele. A hosszabb futamidejű kötvények magasabb hozamot nyújtanak, mint a rövidek – logikus, hiszen több időt kell várni a pénzre. Ez azt tükrözi, hogy a befektetők bizalommal tekintenek a jövőre.

Lapos hozamgörbe

Minden futamidő nagyjából ugyanolyan hozamot kínál. Ez az átmeneti időszak jelleg – a gazdaság bizonytalan, a jegybank döntéseit még nem értékelte be teljesen a piac. A lapos görbe gyakran a normálisból az inverzbe való átmenet előjele.

Inverz (fordított) hozamgörbe

Normális esetben a hosszabb pénz drágább, mert nagyobb a kockázat. De létezik az ún. inverz hozamgörbe, amikor a rövid hozamok magasabbak, mint a hosszúak. Ez a "pénzügyi vészcsengő": azt jelzi, hogy a befektetők recessziót várnak, és arra számítanak, hogy a jegybanknak hamarosan kamatot kell vágnia a gazdaság élénkítése érdekében.

MNB döntések hatása a részvénypiacra

Sok kezdő befektető gondolja úgy, hogy a kamatemelés automatikusan rossz a tőzsdének. A valóság ennél árnyaltabb. Bár a magas kamatok általánosságban csökkentik a vállalatok jelenértékét (a jövőbeli profit kevésbé ér ma), a hatás szektoronként drasztikusan eltérő.

A szektori hatások részletesen

| Szektor / Típus | Reakció a kamatemelésre | Miért? (A mechanizmus) | Példa vállalatok | ||||

|---|---|---|---|---|---|---|---|

| Bankok | Pozitív | Nő a kamatmarzs (a hitel drágább lesz, mint a betéti kifizetés), ami javítja a profitabilitást. | OTP Bank, Erste, Raiffeisen | ||||

| Exportőrök | Negatív | A magas kamat erősíti a forintot. Az erős forint miatt a külföldi bevételeik kevesebbet érnek forintban, csökkentve az euróban realizált profit magyar forintértékét. | Richter Gedeon, MOL, Zwack | ||||

| Ingatlanpiac | Negatív | A drága hitelek miatt kevesebben vásárolnak, és az alternatív befektetések (állampapír) vonzóbbak lesznek. Az ingatlanfejlesztők finanszírozási költsége nő. | Ingatlan fejlesztők, létesítményi REITS-ek | ||||

| Defenzív részvények | Semleges | Stabil, kiszámítható bevételeik (pl. gyógyszer, távközlés, élelmiszer) miatt kevésbé érzékenyek a kamatciklusokra. | Magyar Telekom, Egis, Unipharma |

| Szektor / Típus | Reakció a kamatemelésre | Miért? (A mechanizmus) | Példa vállalatok |

|---|---|---|---|

| Bankok | Pozitív | Nő a kamatmarzs (a hitel drágább lesz, mint a betéti kifizetés), ami javítja a profitabilitást. | OTP Bank, Erste, Raiffeisen |

| Exportőrök | Negatív | A magas kamat erősíti a forintot. Az erős forint miatt a külföldi bevételeik kevesebbet érnek forintban, csökkentve az euróban realizált profit magyar forintértékét. | Richter Gedeon, MOL, Zwack |

| Ingatlanpiac | Negatív | A drága hitelek miatt kevesebben vásárolnak, és az alternatív befektetések (állampapír) vonzóbbak lesznek. Az ingatlanfejlesztők finanszírozási költsége nő. | Ingatlan fejlesztők, létesítményi REITS-ek |

| Defenzív részvények | Semleges | Stabil, kiszámítható bevételeik (pl. gyógyszer, távközlés, élelmiszer) miatt kevésbé érzékenyek a kamatciklusokra. | Magyar Telekom, Egis, Unipharma |

Miért fontos ezt tudnod? Mert amikor az MNB kamatdöntésről dönt, az befektetési stratégiád megváltozhat. Ha egyetemesítésített (index) portfólióid van, az általánosságban visszaesik. De ha van banktúlsúlyod, az előnyös lehet neked.

Hogyan reagál a forint a jegybank monetáris politikájára?

A forint talán az MNB döntésekre a legérzékenyebb eszköz. De a kapcsolat összetettebb, mint azt elsőre gondolnánk.

Kamatkülönbözet és tőkebeáramlás

Az alapvetően a fedezetlen kamatparitás elméleten alapul: ha az MNB 6,5 százalékon tartja az alapkamatot, és az EKB 3,75 százalékon, akkor a forintos befektetések vonzóbbak. A befektetők – akár magyar, akár nemzetközi szereplők – szívesen adnak forintot egy olyan kamatért, amely jelentősen magasabb az euróhoz képest. Ez a tőkebeáramlás erősíti a forintot.

De megfigyelhető egy érdekes jelenség: Az MNB kamatdöntéseit nem mindig követi azonnal a forint erősödése. Ez azért van, mert a kamatdöntés már előre beárazódott. Az MNB szeptemberben tartotta az alapkamatot (várakozás szerint), és a forint árfolyama nem sokat mozgott az után. A piaci szereplők már összecsapták a kezüket, tudván, hogy mit vár az MNB.

Kommunikáció vs. tényleges döntések szerepe

A modern jegybanki világban a kommunikáció gyakran fontosabb, mint maguk a döntések. Ez különösen igaz az olyan központi bankokra, mint az MNB. Amikor az MNB a közleményében azt írja, hogy az "inflációs előrejelzés alappályáját összességében felfelé mutató inflációs kockázatok övezik", ez egy olyan szignál, amely azonnal beépül a devizapiacra. A kereskedők azt gondolják: "Aha, az MNB azt jelzi, hogy lehet még szigorítás," és már akkor kezdik el értékelni azt, még mielőtt az aktuális döntés megtörténne.

Monetáris szigorítás vs. lazítás – a hatások összefoglalva

Az alábbi táblázat szemléletesen mutatja be, hogy az MNB monetáris szigorítása (kamatemeléses ciklus) vagy lazítása (kamatcsökkentő ciklus) milyen hatásokkal jár:

| Gazdasági mutató | Szigorító monetáris politika | Lazító monetáris politika | |||

|---|---|---|---|---|---|

| Forint árfolyam | Erősödik (magasabb kamat vonzza a tőkét) | Gyengül (alacsonyabb kamat = kevésbé vonzó) | |||

| Eszközárak (részvények, kötvények) | Csökkennek (magasabb diszkontráta) | Emelkednek (alacsonyabb diszkontráta) | |||

| Hitelkamat | Emelkedik (drágább finanszírozás) | Csökken (olcsóbb finanszírozás) | |||

| Gazdasági aktivitás | Lassul (kevesebb hitel, kevesebb beruházás) | Gyorsul (több hitel, több beruházás) | |||

| Inflációs várakozások | Csökkennek (jegybank elkötelezettségét mutatja) | Emelkednek (infláció újra felszívódhat) | |||

| Exportversenyképesség | Romlik (erős forint drágítja az exportot) | Javul (gyenge forint olcsóbbá teszi az exportot) |

| Gazdasági mutató | Szigorító monetáris politika | Lazító monetáris politika |

| Forint árfolyam | Erősödik (magasabb kamat vonzza a tőkét) | Gyengül (alacsonyabb kamat = kevésbé vonzó) |

| Eszközárak (részvények, kötvények) | Csökkennek (magasabb diszkontráta) | Emelkednek (alacsonyabb diszkontráta) |

| Hitelkamat | Emelkedik (drágább finanszírozás) | Csökken (olcsóbb finanszírozás) |

| Gazdasági aktivitás | Lassul (kevesebb hitel, kevesebb beruházás) | Gyorsul (több hitel, több beruházás) |

| Inflációs várakozások | Csökkennek (jegybank elkötelezettségét mutatja) | Emelkednek (infláció újra felszívódhat) |

| Exportversenyképesség | Romlik (erős forint drágítja az exportot) | Javul (gyenge forint olcsóbbá teszi az exportot) |

MNB vs. EKB vs. FED: Miért nehéz az MNB dolga?

Magyarország egy kis, nyitott gazdaság, ami azt jelenti, hogy az MNB mozgástere korlátozottabb, mint az amerikai Szövetségi Rezerv Bank (FED) vagy az Európai Központi Bank (EKB) lehetőségei. Az MNB nem hozhatja meg döntéseit szinte teljesen elszigetelten.

Az alapvető különbségek

Ha a Fed vagy az EKB kamatot emel, az tőkét szív el a feltörekvő piacokról (így Magyarországról is). Ilyenkor az MNB kényszerpályára kerülhet: még ha a magyar gazdaság nem is indokolná, kénytelenek lehetnek kamatot emelni (vagy magasan tartani), csak azért, hogy megvédjék a forintot a tőkekiáramlástól.

A fő különbség a kockázati felárban (risk premium) rejlik: a befektetők elvárják, hogy a forintban tartott pénzükért cserébe magasabb kamatot kapjanak, mint euróban vagy dollárban. Ez az ún. kamatprémium, ami az MNB egyik legfontosabb védőbástyája a forint árfolyamának stabilizálásában.

| Szempont | MNB | EKB | FED | ||||

|---|---|---|---|---|---|---|---|

| Fő célja | Árstabilitás + pénzügyi stabilitás | Árstabilitás az eurózónában | Árstabilitás + maximális foglalkoztatottság | ||||

| Alapkamat (aktuális) | 6,5% | 3,75% | 4,75–5,00% | ||||

| Inflációs cél | 3% (±1% tolerancia) | 2% | 2% | ||||

| Gazdasági mozgástér | Korlátozott (kis gazdaság, kis valuta) | Magas (nagy gazdaság, globális valuta) | Nagyon magas (világgazdaság vezetője) | ||||

| Deviza-orientáció | Magas (forint volatilitása kezelendő) | Közvetett (euró globális szerepe) | Közvetett (dollár helyzetéből adódó) |

| Szempont | MNB | EKB | FED |

|---|---|---|---|

| Fő célja | Árstabilitás + pénzügyi stabilitás | Árstabilitás az eurózónában | Árstabilitás + maximális foglalkoztatottság |

| Alapkamat (aktuális) | 6,5% | 3,75% | 4,75–5,00% |

| Inflációs cél | 3% (±1% tolerancia) | 2% | 2% |

| Gazdasági mozgástér | Korlátozott (kis gazdaság, kis valuta) | Magas (nagy gazdaság, globális valuta) | Nagyon magas (világgazdaság vezetője) |

| Deviza-orientáció | Magas (forint volatilitása kezelendő) | Közvetett (euró globális szerepe) | Közvetett (dollár helyzetéből adódó) |

Összegzés

A monetáris politika tehát a gazdaság karmestere. Döntései nem csak az állampapírok és a tőzsdei részvények árait befolyásolják, hanem közvetlenül a saját hitelköltségeit, megtakarításainak hozamát, és a pénze vásárlóerejét is. A jegybanki nyilatkozatok és a kamatdöntések folyamatos követése a tudatos pénzügyi magatartás alapja.