Tőzsde

Jegybanki alapkamat: Hogy döntött az MNB, és mire számíthatunk 2026-ban?

Ha valaha bosszankodtál már azon, hogy miért drágult hirtelen a lakáshiteled, vagy épp miért kaptál jobb kamatot a lekötött betétedre, akkor jó helyen jársz. A jegybanki alapkamat kifejezés elsőre száraz pénzügyi szakkifejezésnek tűnhet, de valójában ez az a „láthatatlan kéz”, ami a te pénztárcádban is matat – akár akarod, akár nem.

Ebben a cikkben megnézzük, hogy hol tart most az MNB (Magyar Nemzeti Bank), mit léptek legutóbb, és mit jelent ez neked 2026 elején.

Gyorstalpaló: 1 perces összefoglaló (2026 január)

Ha nincs időd végigolvasni a teljes elemzést, íme a lényeg:

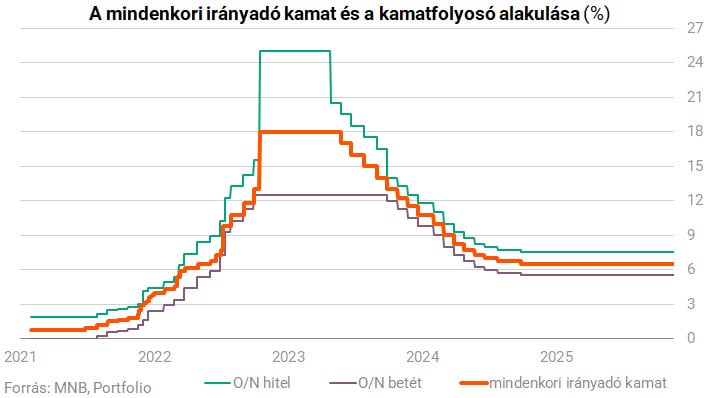

- Jelenlegi alapkamat: 6,50% (továbbra is változatlan).

- Legutóbbi döntés: az MNB a január 27.-i ülésen ismét kamatot tartott.

- Hitelek: a törlesztőrészletek egyelőre nem csökkennek; a hitelkamatok gyakorlatilag stagnálnak.

- Megtakarítások: jó hír a betéteseknek – az állampapírok és bankbetétek kamata továbbra is vonzó maradhat.

- Mi várható? a következő kamatdöntés 2026 február 24.-én érkezik.

- Trend: folytatódik az óvatosság. A jegybank csak akkor kezdhet érdemi vágásba, ha az infláció és a forint árfolyama tartósan stabilizálódik.

Mi az az MNB kamatdöntés és miért fontos?

A jegybanki alapkamatot úgy érdemes elképzelni, mint a gazdaság egyszerre működő gázpedálját és fékjét. Ez az a kamatláb, amelyhez a pénzügyi rendszer minden szereplője igazodik – a kereskedelmi bankoktól kezdve egészen a lakossági hitelekig és megtakarításokig.

A Magyar Nemzeti Bank ezt az irányadó kamatot jelenleg a kéthetes betéti tenderen keresztül határozza meg. Ez az a kulcskamat, amely befolyásolja:

- hogy a bankok mennyiért adnak hitelt egymásnak,

- mennyiért adnak hitelt neked,

- és milyen kamatot fizetnek a megtakarításaidra.

Miért ilyen fontos?

Mert ez a kamat tulajdonképpen a „pénz ára” a magyar gazdaságban. Ha az MNB emeli az alapkamatot, a hitelek drágulnak, viszont a betétek és állampapírok vonzóbbá válnak. Ha csökkenti, akkor olcsóbb lesz hitelt felvenni, de kevesebbet hoznak a megtakarítások.

Ki vezeti most az MNB-t és miért fontos a személye?

Sokáig találgatott a piac, de 2025 tavasza óta tiszta a kép: Varga Mihály a Magyar Nemzeti Bank elnöke. Elődje, Matolcsy György mandátuma 2025 márciusában, 12 év után járt le, ezzel pedig új korszak kezdődött a jegybank életében.

De egyetlen ember dönt a hiteledről?

Nem! Bár az elnök személye van a kirakatban, a kamatdöntés nem "egyszemélyes show".

- Az elnök szuperereje: Bár neki is csak egy szavazata van (mint a többieknek), az ő véleménye jelöli ki az irányt. Ráadásul szavazategyenlőség esetén az ő voksa dönt – ez az úgynevezett "arany szavazat".

Míg a korábbi években gyakori volt a "csörtézés" a kormány és a jegybank között, Varga Mihály érkezésével a piacok nyugodtabb, a kormánnyal összehangoltabb (bár a függetlenséget hangsúlyozó) kommunikációt kaptak. Ez a kiszámíthatóság segített abban, hogy a forint 2025 végére stabilabb pályára álljon.

A legutóbbi MNB kamatdöntés – Mit lépett a jegybank?

A legfrissebb döntés a 2026. január 27-i kamatdöntő ülésről érkezett, ahol a Monetáris Tanács úgy határozott, hogy változatlanul hagyja a 6,50%-os jegybanki alapkamatot. Ezzel a jegybank immár 16 hónapja tartja ugyanazon a szinten az irányadó rátát, ami a hazai monetáris politika rendkívüli stabilitását tükrözi a 2024-es intenzív vágási ciklus után.

Bár az alapkamat nem mozdult, a jegybanki kommunikáció hangvétele finomodott: a Tanács jelezte, hogy az év eleji átárazások és a javuló inflációs adatok függvényében a tavaszi hónapokban megnyílhat az út az óvatos kamatcsökkentések előtt. A piac jelenleg 2026 közepére várja az első kisebb elmozdulást, feltéve, hogy a forint árfolyama és a nemzetközi befektetői környezet stabil marad.

Miért nem vágtak tovább? – Az MNB hivatalos indoklása

Infláció:

Bár az árak emelkedése jelentősen mérséklődött, az infláció még mindig az MNB által elfogadható sáv felső határán mozog. A jegybank nem szeretne újra olyan helyzetet, ahol az árak megint elszabadulnak, ezért óvatos marad a kamatcsökkentéssel.

A forint védelme:

A magasabb kamatszint vonzó a külföldi befektetőknek, akik így szívesebben tartanak forintot. Ha az MNB hirtelen nagyot vágna a kamaton, a tőke gyorsan kiáramolhatna, ami a forint gyengüléséhez és az import drágulásához vezetne. Ez megint inflációt generálna – vagyis a jegybank kerülni akarja a „másodkörös” hatásokat.

Nemzetközi környezet:

A Fed és az EKB is óvatosan mozog, és bár lazítottak a saját kamatpolitikájukon, a globális jegybanki hozzáállás továbbra sem agresszívan laza. Az MNB számára fontos a pozitív reálkamat fenntartása (tehát hogy a kamat magasabb legyen, mint az infláció), ezért egyelőre a stabilitást választja a gyors vágások helyett.

Mikor lesz a következő MNB-ülés? (2026-os naptár)

A Monetáris Tanács általában havonta egyszer (keddi napokon) dönt a kamatokról. Íme, az elmúlt hónapok főbb állomásai:

| Dátum | Döntés | ||

|---|---|---|---|

| 2025. okt. 21. | Tartás (6,50%) | ||

| 2025. nov. 18. | Tartás (6,50%) | ||

| 2025. dec. 2. | Tartás (6,50%) | ||

| 2026. jan. 27. | Tartás (6,50%) |

| Dátum | Döntés |

| 2025. okt. 21. | Tartás (6,50%) |

| 2025. nov. 18. | Tartás (6,50%) |

| 2025. dec. 2. | Tartás (6,50%) |

| 2026. jan. 27. | Tartás (6,50%) |

Az ülések dátumai az MNB hivatalos naptára alapján a megszokott havi ütemezést követték.

MNB 2026-os kamatdöntő üléseinek naptára

- 2026. január 27. (kedd)

- 2026. február 24. (kedd)

- 2026. március 24. (kedd)

- 2026. április 28. (kedd)

- 2026. május 26. (kedd)

- 2026. június 23. (kedd)

- 2026. július 21. (kedd)

- 2026. augusztus 25. (kedd)

- 2026. szeptember 22. (kedd)

- 2026. október 20. (kedd)

- 2026. november 17. (kedd)

- 2026. december 15. (kedd)

Hogyan hat az alapkamat változása a mindennapokra?

Sokan kérdezik: „Oké, 6,5%, de mit jelent ez nekem a boltban vagy a bankban?”

Megtakarítások

A jelenlegi, 6,5%-os jegybanki alapkamat egyértelműen kedvez a megtakarítóknak. Amikor az alapkamat magas, a bankoknak és az államnak is „rá kell licitálniuk” erre a szintre, ha azt szeretnék, hogy náluk tartsd a pénzed. Ezért látjuk azt, hogy az állampapírok hozama és a lekötött betétek kamata is jóval magasabb, mint az alacsony kamatozású években, amikor 0% körüli szintekkel kellett beérni.

Tehát ilyenkor jobban megéri félretenni, mert a megtakarításod több kamatot termel.

A legérdekesebb pont most az állampapírpiac. Mivel az államnak is alkalmazkodnia kell az MNB által meghatározott környezethez, az új állampapír-konstrukciók hozama gyakran közel kerül az alapkamat szintjéhez. Ez azt jelenti, hogy kockázatmentesen is elérhetsz olyan kamatot, ami normál esetben csak jóval kockázatosabb befektetések mellett lenne reális.

A gyakorlatban ez azt jelenti, hogy:

- a pénzed nem csúszik ki az infláció alól,

- a megtakarításod „dolgozik” helyetted,

- olyan hozamot érhetsz el, amit korábban szinte csak álmodtunk kockázat nélkül.

Ebben a kamatkörnyezetben annak kedvez a rendszer, aki félre tud tenni. A magas alapkamat miatt a megtakarítás most valóban értéket termel. Ha van félretett pénzed, ez az egyik legjobb időszak arra, hogy kamatot csináljon belőle.

Hitelek (Lakáshitel, személyi kölcsön)

Az alapkamat nemcsak a megtakarításoknál érezteti a hatását, hanem a hiteleknél is – méghozzá sokkal kellemetlenebbül. Amikor magas az alapkamat, a bankok számára drágább forrást szerezni, ezért ők is magasabb kamattal adják tovább a pénzt a lakáshiteleseknek és a személyi kölcsön felvevőknek.

A lakáshitel-kamatok szorosan követik az állampapírhozamokat és a bankközi kamatokat (például a BUBOR-t), amelyeket az MNB alapkamat közvetlenül befolyásol. Emiatt most jóval nehezebb alacsony kamatú hitelt találni, mint néhány éve. Még ha érvényben is vannak kamatstop jellegű intézkedések, ezek csak ideiglenesen fognak „párnát” adni, a valós piaci kamatkörnyezet továbbra is magas.

A hatás a mindennapokban is jól látszik: sokkal kevesebben vesznek fel új hitelt, óvatosabbak lettek a családok, és emiatt az ingatlanpiac látványosan lassult. Kevesebb vásárló, több eladó, és hosszabb eladási idők jellemzik a piacot – mindez nagyrészt az MNB által meghatározott magas kamatkörnyezet következménye.

Forint árfolyama

A mostani kamatkörnyezet nemcsak a hiteleknél és megtakarításoknál számít, hanem a forint árfolyamát is közvetlenül befolyásolja. Amikor az MNB magasabb alapkamatot tart fenn, azzal valójában „megjutalmazza” azokat a befektetőket, akik forintban tartják a pénzüket. Minél vonzóbb a kamatkörnyezet, annál több külföldi tőke érkezik az országba – ez pedig természetes módon erősíti a forintot.

Ha az MNB hirtelen, nagy lépésben csökkentené az alapkamatot, például 6,5%-ról 2%-ra, azonnal megváltozna a helyzet. A befektetők kevesebb hozamot kapnának a forintban tartott pénzükért, így sokan gyorsan kivonnák a tőkét. Ez szinte azonnal forintgyengülést okozna, és az euró árfolyama is könnyen kilőhetne.

A mostani, 6,5%-os alapkamat éppen ezért egyfajta biztonsági védvonal. Segít stabilizálni a forintot, és hozzájárul ahhoz, hogy az euró ára ne szökjön tartósan a 400 forintos szint fölé.

Mi történik kamatemelés vagy kamatcsökkentés esetén?

Hogy könnyebben átlásd az összefüggéseket, itt egy egyszerű összehasonlítás:

| Ha az MNB... | Kamatot emel | Kamatot csökkent | |||

|---|---|---|---|---|---|

| Célja | Infláció letörése, forint védelme. | Gazdaság élénkítése, hitelezés beindítása. | |||

| Hitelek | Drágulnak (nagyobb törlesztő). | Olcsóbbak (kisebb törlesztő). | |||

| Megtakarítás | Magasabb kamatot kapsz. | Kevesebb kamatot kapsz. | |||

| Forint | Erősödhet (Euró árfolyam le). | Gyengülhet (Euró árfolyam fel). | |||

| Gazdaság | Lassul (fékezés). | Gyorsul (gázadás). |

| Ha az MNB... | Kamatot emel | Kamatot csökkent |

| Célja | Infláció letörése, forint védelme. | Gazdaság élénkítése, hitelezés beindítása. |

| Hitelek | Drágulnak (nagyobb törlesztő). | Olcsóbbak (kisebb törlesztő). |

| Megtakarítás | Magasabb kamatot kapsz. | Kevesebb kamatot kapsz. |

| Forint | Erősödhet (Euró árfolyam le). | Gyengülhet (Euró árfolyam fel). |

| Gazdaság | Lassul (fékezés). | Gyorsul (gázadás). |

Jelenleg, 2025 végén az MNB se nem fékez, se nem ad gázt – egyenletes tempót tart (kamat tartás).

Milyen tényezők alapján dönt a jegybank?

A Monetáris Tanács nem hasraütésszerűen mond be egy számot minden hónapban. Egy „háromlábú széken” egyensúlyoz:

- Inflációs kilátások: Ez a legfontosabb. Ha az árak túl gyorsan nőnek, emelnek (vagy magasan tartják a kamatot). Most azért nem csökkentenek bátran, mert a szolgáltatások inflációja még mindig makacs.

- Forintpiaci folyamatok: Magyarország kis, nyitott gazdaság. Ha a forint gyengül, minden importtermék (benzin, műszaki cikkek) drágul. Az MNB nem engedheti, hogy a forint kontrollálatlanul gyengüljön.

Mi várható 2026-ban? – Kristálygömb helyett piaci realitás

Ha egyetlen szóval kellene jellemezni a várható monetáris irányt, az az „óvatos enyhülés” lenne. Nem várható zuhanórepülés a kamatokban, de a szigor lassan engedhet.

Íme, mire számíthatunk a legfrissebb elemzői prognózisok alapján:

Alapkamat: Lassú ereszkedés, nem zuhanás

Az elemzői konszenzus szerint az MNB nem kapkod. Bár 2026-ra megnyílhat a tér a kamatvágások előtt, ez nem lesz drasztikus. A jelenlegi 6,5%-os szintről indulva, ha az infláció tartósan beéri a jegybanki célt, az alapkamat év végére 5-6% közötti sávba süllyedhet.

- Számunkra ez azt jelenti, hogy a bankbetétek és állampapírok kamata lassan csökkeni fog, így érdemes lehet még most lekötni a pénzt hosszabb távra, ha vonzó ajánlatot látsz, mielőtt a hozamok csökkennének.

Hitelek: Érezhető, de nem azonnali olcsóbbodás

Sokan várják a 3–4%-os lakáshitelek visszatérését, de 2026-ban erre még kicsi az esély. A hitelek kamata (például a BUBOR-hoz kötött konstrukciók) követni fogja az alapkamat csökkenését, de némi késéssel.

A lakáshitelek teljes hitelköltség mutatója (THM) 6% környékére, esetleg kicsivel alá kúszhat be, ami már barátibb a mostaninál, de még mindig nem a „régi szép idők” szintje. Ez fokozatosan növelheti a hitelfelvételi kedvet.

Infláció és árak: A drágulás lassul, de nem áll meg

Jó hír, hogy 2026-ra az MNB és a független elemzők is 3–4% körüli inflációt várnak, ami már a jegybanki célsávban (3% ± 1 százalékpont) helyezkedik el.

Ez nem azt jelenti, hogy olcsóbb lesz a kenyér vagy a benzin, hanem azt, hogy az árak emelkedése visszatér egy normális, megszokott mederbe (és nem falja fel olyan gyorsan a reálbér-növekedést).

Gazdasági növekedés: Ébredező lendület

2024 és 2025 döcögős évei után 2026-ra várják a magyar gazdaság lendületbe jöttét (3% feletti GDP-növekedés). Ha a gazdaság pörög, a munkahelyek stabilabbak, és a bérek is bátrabban nőhetnek – feltéve, ha a külső kereslet (főleg a német ipar) is magára talál.

A forint árfolyama és a külső kockázatok

Minden előrejelzésnek van egy nagy ellensúlya: az árfolyam. A kamatcsökkentés nagyban függ a forint stabilitásától. Ha a forint hirtelen gyengülni kezdene (például nemzetközi konfliktusok, energiaárak emelkedése vagy amerikai gazdasági lépések miatt), az MNB azonnal behúzná a kéziféket, és a kamatcsökkentés elmaradna, vagy akár kamatemelésre is sor kerülhetne.

A stabilitás kulcsa továbbra is a 400 forint körüli (vagy alatti) euróárfolyam megtartása lesz.