Tőzsde

Legújabb EKB kamatdöntés: változatlan kamatok, infláció és új geopolitikai kockázatok

20 MÁRC., 2026

2026-ban az EKB naptára különleges jelentőséggel bír, mivel az európai monetáris politika kényes egyensúlyi fázisban van. Az euróövezeti infláció 1,9%-ra süllyedt, ami igen közel van a 2%-os célhoz, egyes komponensek azonban továbbra is makacs kitartást mutatnak – különösen a szolgáltatások inflációja, amely még mindig 3% felett van, illetve a bérek alakulása.

A helyzetet tovább bonyolítja a nemzetközi környezet. Az Iránnal való konfliktus eszkalációja újból volatilitást hozott az energiapiacokra és az olaj árára, ami ismét befolyásolhatja az európai inflációs várakozásokat – épp akkor, amikor az EKB egy semlegesebb monetáris politikai fázis felé közeledett.

A következő EKB-ülésre 2026. április 29–30-án kerül sor, egybeesve az amerikai Federal Reserve döntésével. Amikor a világ két legfontosabb jegybankja egyszerre ül össze, a piacok jellemzően fokozott érzékenységgel reagálnak a monetáris politikai jelzésekre.

EKB naptár 2026

A legutóbbi ülés után nézzük meg az EKB következő, monetáris politikával foglalkozó 2026-os üléseit:

| A 2026-ra ütemezett ülések | |

|---|---|

| február 4–5. | |

| március 18–19. | |

| április 29–30. | |

| június 10–11. | |

| július 22–23. | |

| szeptember 9–10. | |

| október 28–29. | |

| december 16–17. |

| A 2026-ra ütemezett ülések |

| február 4–5. |

| március 18–19. |

| április 29–30. |

| június 10–11. |

| július 22–23. |

| szeptember 9–10. |

| október 28–29. |

| december 16–17. |

Ha naprakész szeretnél maradni a monetáris politikai lépésekkel kapcsolatban, nézd meg, mikor lesz a következő Fed-ülés.

Az EKB 2026. márciusi ülése

A 2026. március 18–19-i ülésen az EKB változatlanul hagyta mindhárom irányadó kamatlábat: a betéti kamat 2,00%-on, a főbb refinanszírozási műveletek kamata 2,15%-on, a marginális hitelnyújtás kamata pedig 2,40%-on maradt.

A döntés széles körben várható volt. A lényeg azonban az, hogy a márciusi ülést nem szabad egyszerű szünetmegerősítésként értelmezni: ez az a pillanat, amelyben az EKB tudomásul veszi, hogy az infláció visszaszorulásának útja már nem „normális" körülmények között halad.

A közleményben ugyanis a Kormányzótanács nyíltan leírja, hogy a közel-keleti háború jelentősen megnövelte a kilátások bizonytalanságát, felfelé mutató kockázatokat teremtve az infláció, és lefelé mutató kockázatokat a növekedés szempontjából – rövid távon az energiaárak emelkedésén keresztül érzékelhető hatással.

Ez megváltoztatja az ülés értelmezését: nem egy olyan EKB-val állunk szemben, amely azért áll veszteg, mert minden az elvárások szerint alakul, hanem olyannal, amely úgy dönt, hogy nem reagál impulzívan egy olyan sokkra, amely lehet átmeneti, de lehet jóval tartósabb is.

Lagarde üzenete: megerősített szünet, de növekvő óvatossággal

A legérdekesebb újdonság az, hogy az EKB nem használta fel a márciusi ülést arra, hogy azonnal szigorítsa a monetáris politikát, de arra sem, hogy lazító irányban nyugtassa meg a piacokat.

Lagarde lényegében egy kockázatkezelési irányvonalat védett meg: előbb megérteni a sokk természetét, aztán dönteni arról, hogy monetáris politikai választ érdemel-e. Ez egy döntő fontosságú különbségtétel.

Ha az Iránnal való konfliktushoz kapcsolódó olaj- és gázdrágulás az energia szektorára korlátozódik, az EKB megengedheti magának, hogy átnézzen a kezdeti csúcson; ha azonban a sokk átterjed a belföldi árakra, a vállalati árrésekre, a bérekre és a várakozásokra, akkor a kép megváltozik. Ezért ragaszkodik a jegybank ahhoz, hogy a döntéseket továbbra is ülésenként, a beérkező adatok alapján hozzák meg, anélkül hogy egy meghatározott kamatpályához kötnék magukat.

Az implicit jelzés egyértelmű: március nem nyitja meg automatikusan a szigorítási ciklust, de újra megnyitja a vitát arról, hogy a jelenlegi kamatszintnek a vártnál tovább kell-e fennmaradnia. Ez egy finom különbség, de nagyon fontos az EKB tónusának helyes értelmezéséhez.

Az EKB legutóbbi ülése: infláció fel, növekedés le

A jegybanki meeting technikai szempontból legfontosabb részét nem az immár szinte automatikus kamatdöntés jelenti, hanem az új makrogazdasági előrejelzések, amelyek az EKB valódi stratégiai frissítését képviselik. És itt rajzolódik ki a forgatókönyv-váltás.

A 2026-os inflációs előrejelzés 2,6%-ra történő felülvizsgálata (az előző 1,9%-hoz képest) nem egyszerű marginális kiigazítás: ez egy jelzés arra, hogy a jegybank az energetikai sokkot elég jelentősnek tartja ahhoz, hogy megváltoztassa az árak visszaszorulásának pályáját. Egyidejűleg a növekedési előrejelzést 0,9%-ra revideálták, jelezve, hogy a hatás nem csupán inflációs, hanem reálgazdasági is.

Ez a kettős mozgás – az infláció felfelé, a GDP lefelé való felülvizsgálata – pontosan az a konfiguráció, amelytől a jegybankok a legjobban tartanak, mivel szűkíti a beavatkozás mozgásterét:

- ha az inflációra reagálsz, kockáztatod a növekedés további visszafogását

- ha a gazdaságot támogatod, kockáztatod az árstabilitás feletti kontroll hitelességének elvesztését

A legérdekesebb és legkevésbé hangsúlyozott pont azonban más: az EKB nem egyszerű külső tényezőként kezeli ezt a sokkot, amelyet figyelmen kívül lehet hagyni, hanem beépíti azt a monetáris politika reakciófüggvényébe.

Az a tény, hogy az előrejelzések március 11-ig frissített adatokat tartalmaznak, nem marginális technikai részlet: azt jelenti, hogy Frankfurt szándékosan rövidítette az információs késést, hogy valós időben értékelje a konfliktus hatását. Ez egy operatív döntés, amely jelzi, mennyire potenciálisan destabilizálónak tekinti az EKB ezt a sokkot a makrogazdasági képre nézve.

Van még egy elem, amely megkülönbözteti ezt a fázist a korábbi energetikai sokkoktól: a belső gazdaságra való áttevődés. 2022-ben az energiainflációt nagyrészt importáltuk; ma a kockázat összetettebb, mivel egy olyan szakaszban jelentkezik, amelyben:

- a munkaerőpiac még viszonylag szilárd

- a bérek lassulnak, de még nem normalizálódtak teljesen

- a szolgáltatások inflációja még mindig 3% felett van

Ez azt jelenti, hogy az energetikai sokk egy még nem teljesen stabilizált maginfláció talaján gyökerezhet meg, így a dezinfláció folyamata kevésbé lesz lineáris, mint ahogy azt csupán néhány hónappal ezelőtt előrevetítettük.

Más szóval: március jelzi az átmenetet a „fokozatos, de rendezett visszatérés" forgatókönyvéből egy sebezhető dezinfláció forgatókönyvébe, amelyben az eddig elért eredményeket külső tényezők kérdőjelezhetik meg.

Április felé: a piac nem a kamatokra, hanem a sokk minőségére fog figyelni

A 2026. áprilisi következő ülést tekintve a leggyakoribb hiba az lenne, ha kamatokon alapuló vitát várnánk. Valójában a valódi téma más lesz: a folyamatban lévő sokk természete.

Az EKB már a márciusi ülésen is jelezte, hogy alternatív forgatókönyvekkel dolgozik. És éppen itt dől el az elkövetkező hónapok értelmezése. A helyzetet két lehetséges pályára egyszerűsíthetjük:

1. forgatókönyv: átmeneti sokk (energiaár-ugrás). Ha az Iránnal való konfliktushoz kapcsolódó olajár-emelkedés korlátozott marad és nem terjed át a belföldi árakra, az EKB továbbra is „átnézhet" az inflációs csúcson. Ebben az esetben:

- a headline infláció rövid távon emelkedik

- de a core infláció (szolgáltatások, bérek) tovább hűl

- a monetáris politika hosszabb ideig marad szünetben, reakció nélkül

2. forgatókönyv: tartós sokk (másodkörös hatások). Ha azonban az energia hatása elkezdene beszivárogni a gazdaság többi szegmensébe – szolgáltatásárak, vállalati árrések, bérek, várakozások –, akkor a kép gyökeresen megváltozna:

- az infláció elveszíti a 2%-hoz való hiteles konvergenciát

- az EKB kénytelen lehet hosszabb ideig fenntartani a megszorító álláspontot

- szélsőséges esetben újra megnyílik a vita a kevésbé alkalmazkodó politikák esetleges visszatéréséről

Az áprilisi ülés kevésbé számít majd az esetleges héja vagy galamb fordulatért az EKB nyelvén, és sokkal inkább azért, hogy megértsük: a Kormányzótanács az energetikai-geopolitikai sokkot átmeneti zavarként vagy az euróövezet inflációs és növekedési profiljára tartósan kiható kockázatként értékeli-e. Ekkor az EKB rendelkezésére fognak állni:

- az inflációra vonatkozó új adatok (különösen a szolgáltatások)

- az energetikai áttevődésre vonatkozó egyértelműbb jelzések

- frissített bérek és várakozásokra vonatkozó jelek

Van még egy másik, még érdekesebb értelmezési szint: az EKB most olyan környezetben kénytelen navigálni, amelyben az infláció és a növekedés már nem mozog azonos irányban.

Az elmúlt hónapokban a piac egy viszonylag lineáris forgatókönyvet kezdett felépíteni: csökkenő infláció → tér az alacsonyabb kamatoknak → növekedési támasz.

A geopolitikai sokk ezt a sorrendet megtöri, és sokkal összetettebb dinamikát vezet be:

- külső tényezők miatt ismét emelkedő infláció

- ugyanazon ok miatt gyengülő növekedés

Ez olyan helyzetet teremt, amelyben a monetáris politika elveszíti egy részét a gazdasági ciklus „optimalizálásának" képességéből, és vissza kell térnie egy defenzívebb szerephez: elkerülni a visszafordíthatatlan hibákat.

És itt rejlik március valódi üzenete: az EKB nem irányt jelez, hanem opcionalitást épít. Arra törekszik, hogy minden lehetséges utat nyitva tartson egy olyan környezetben, amelyben a fő kockázat nem a rossz előrejelzés, hanem az, hogy egy még nehezen besorolható sokkra túl korán vagy túl későn reagál.

Áprilisban megértjük majd, hogy az Iránnal való konfliktus rövid távú makrogazdasági esemény marad-e, vagy azzá a tényezővé válik, amely 2026-ban újradefiniálja az európai gazdasági ciklust.

Kik alkotják az EKB Kormányzótanácsát?

Az EKB Kormányzótanácsát az Igazgatóság hat tagja és az euróövezeti országok nemzeti központi bankjainak elnökei alkotják.

- Igazgatóság: az Igazgatóság az EKB elnökéből - jelenleg Christine Lagarde -, az alelnökből és négy további tagból áll. Az eurózóna országainak állam- vagy kormányfői nevezik ki őket, nyolcéves, nem megújítható mandátummal.

- A nemzeti központi bankok elnökei: az eurózóna 19 országának központi bankjait vezető elnökök. Mindegyikük saját nemzeti bankját képviseli a Kormányzótanácsban.

A Kormányzótanács az EKB fő döntéshozó szerve, a monetáris politika kialakításáért felelős az eurózónában. Ez magában foglalja az olyan döntéseket, mint a kamatlábak meghatározása és általában a pénzkínálat kezelése az árstabilitás fenntartása és az Európai Unió általános gazdaságpolitikájának támogatása érdekében.

A Európai Központi Bank (EKB) fő célja az árstabilitás fenntartása az eurózónában, ami egyet jelent az infláció alacsonyan, stabilan és kiszámíthatóan tartásával. Ez sajnos az elmúlt években kevéssé valósult meg, emiatt

Az EKB-ülések két fajtája

Az Európai Központi Bank (EKB) Kormányzótanácsa kétféle ülést tart:

- Monetáris politikai döntésekkel kapcsolatos ülések: Ezeket az üléseket 6 hetente tartják. Ezen üléseken az EKB Kormányzótanácsa értékeli a gazdasági és pénzügyi helyzetet, és döntéseket hoz a kamatlábakról és más monetáris politikai intézkedésekről az euróövezet árstabilitásának fenntartása érdekében. Ebben a cikkben elsősorban ezekről az ülésekről fogunk beszélni.

- Más típusú döntésekkel kapcsolatos ülések: Ezek az ülések általában 2 hetente történnek. Széles körű témákat ölelnek fel, amelyek közvetetten kapcsolódnak a monetáris politikai döntésekhez, mint például a bankfelügyelet, a pénzügyi stabilitás és az EKB egyéb adminisztratív és szervezeti kérdései.

Az EKB-üléseken meghatározott 3 kamatláb

Az EKB 3 kamatlábat határoz meg:

- A betéti rendelkezésre állás kamatlába (deposit facility rate): ez az a kamatláb, amit a bankok a központi banknál elhelyezett egynapos betéteik után kapnak.

- Az irányadó refinanszírozási műveletek kamatlába (main refinancing operations rate): ez az a fő kamatláb, amelyet a bankok az EKB-tól egyhetes lejáratra felvett hitelért fizetnek.

- Az aktív oldali rendelkezésre állás kamatlába (marginal lending facility rate): a bankok által egynapos futamidőre felvett jegybanki hitelért fizetett kamat mértéke.

Mi az EKB fő célja?

Az Európai Központi Bank (EKB) elsődleges célja az árstabilitás fenntartása az euróövezetben. Ez azt jelenti, hogy az inflációt alacsony, stabil és kiszámítható szinten kell tartani, ami az elmúlt években nem valósult meg. Ennek következtében számos kamatemelési és -csökkentési lépés történt, valamint nagy várakozások övezték a jegybank intézkedéseit.

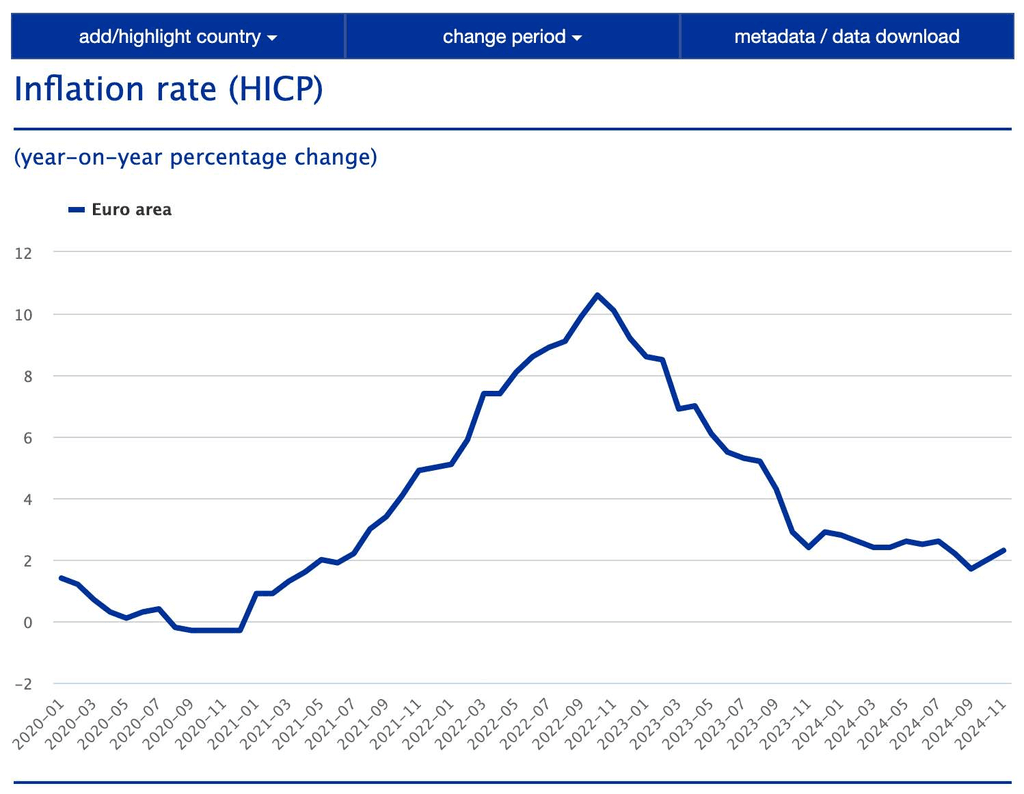

A grafikonon jól látható, hogy több éven át az infláció ellenőrzött volt, és mindig 2% alatt maradt – időnként 0% körüli vagy akár negatív is volt. 2022-ben azonban hirtelen 10%-ra ugrott, majd az utóbbi hónapokban újra körülbelül 2,2%-ra csökkent.

Ez arra kényszerítette az EKB-t, hogy 2022-ben és 2023-ban agresszívan emelje a kamatlábakat, mivel nem teljesítette az egyetlen mandátumát, az árstabilitás fenntartását, és így az infláció visszaszorítását.

2024 szeptemberétől azonban Christine Lagarde véget vetett a kamatemelések időszakának, és már második alkalommal rendelt el egy 25 bázispontos kamatcsökkentést.

Milyen hatással vannak az EKB döntései a gazdaságra?

Az EKB több funkciót is ellát:

- Kamatlábak szabályozása: Először is meghatározza a kamatlábakat, amelyekkel az eurózóna kereskedelmi bankjainak kölcsönt biztosít. A monetáris politikai döntések közvetlen hatással vannak a pénzkínálatra és az inflációra, ami befolyásolja a pénzügyi piacokat.

- A restriktív monetáris politikák bejelentése óvatosságra inti a pénzügyi piacok szereplőit.

- Míg a expanszív monetáris politikák bejelentése a hitel olcsóbbá tételével jár, és ennek következtében a vásárlási hajlandóság nő a pénzügyi piacokon.

- Felügyeleti funkció: Az EKB hozzájárul az intézmények és piacok ellenőrzéséhez a nemzeti hatóságokkal együttműködve, és biztosítja a bankrendszer biztonságát és stabilitását.

Ezáltal az Európai Központi Bank alapvető szerepet játszik az eurózóna gazdaságának irányításában. Nem meglepő, hogy minden egyes ülésének közeledtével a befektetők szembesülnek a kulcskérdéssel: Hova fektessek be?

Az EKB által hozott döntések jelentős hatással lehetnek az európai piac részvényeinek teljesítményére. Sokan az Eurostoxx legjobb részvényeit használják barométerként a piac reakciójának értékelésére az EKB-től érkező hírekre.

Bizonytalanság esetén, vagy mikor a monetáris politika változása van kilátásban, a defenzív részvények, amelyek kevésbé érzékenyek a gazdasági ingadozásokra, különösen vonzóvá válnak. Az EKB döntései lehetőségeket is kínálhatnak azok számára, akik tudják, mire kell figyelniük, hol kell keresniük a legjobb részvényeket.

A befektetőknek (és főként az európai piacokon kereskedőknek) érdemes naprakésznek lenniük azzal kapcsolatban, mikor lesz a következő EKB-ülés, mert ezen határozzák meg az eurózóna monetáris politikájának irányát, ezzel együtt pedig a hitel drágulását vagy olcsóbbá válását, ami ösztönözheti vagy lehűtheti a gazdaságot és a piacokat.